A 2 mesi e mezzo dall’attacco israelo-statunitense si va sempre più delineando uno scenario simile alla crisi del 2022: shock energetico, rallentamento economico, ripresa dell’inflazione e rialzo dei tassi. Lo spettro della recessione dietro l’angolo

di Andrea Vento

L’economia mondiale a partire da inizio 2026 ha subito significative fibrillazioni, in primis, a seguito della sentenza della Corte Suprema statunitense del 20 febbraio che ha dichiarato illegittimi i dazi imposti da Trump ad una vasta platea di paesi, con conseguente immediato provvedimento presidenziale di reintroduzione generalizzata di tariffe del 10% della durata di 150 giorni, facendo ricorso alla Sezione 122 del Trade Act del 1974. Decisione che l’8 maggio la Corte di Commercio Internazionale, un collegio di giudici del Tribunale del Commercio statunitense, ha dichiarato illegittima in quanto non sussistono le motivazioni previste dalla Sezione in questione, vale a dire: grave deficit commerciale o svalutazione del dollaro1.

Il clima di incertezza sui dazi è dunque destinato a protrarsi ulteriormente visto l’annuncio di ricorso in appello da parte del Rappresentante per il Commercio degli Stati Uniti, Jamieson Greer2 e il fatto che i dazi rimangono in vigore fino al 24 luglio, salvo per i ricorrenti alla Corte: lo stato di Washington, Basic Fun, un’azienda di giocattoli della Florida, e Burlap & Barrel, un importatore di spezie di New York3.

I prodromi dello shock macroeconomico sono tuttavia riconducibili soprattutto all’attacco militare israelo-statunitense all’Iran del 28 febbraio che ha provocato la quasi totale chiusura dello stretto di Hormuz e la distruzione di strutture energetiche, sia petrolifere che gasiere, iraniane e, soprattutto, delle petromonarchie del golfo (Arabia Saudita, Emirati Arabi Uniti, Qatar, Kuwait e Bahrein).

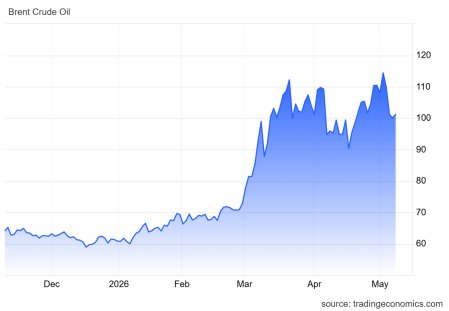

Sviluppi in larga misura non previsti da Trump e dai suoi stretti consiglieri che stanno determinando sia una crisi di approvvigionamento energetico, sia un’impennata delle quotazioni del petrolio (grafico 1) e del gas che gli analisti prevedono non possa tornare in tempi brevi alla normalità con la fine del conflitto. Ciò in quanto, solo per fare un esempio, per la ricostruzione dell’impianto gasiero qatarino di Ras Laffan, il più importante a livello mondiale, occorreranno circa 5 anni.

Grafico 1: l’impennata della quotazione del Brent in dollari al barile da inizio marzo 2026.

Le ripercussioni sull’economia mondiale

Economisti e istituzioni come Ocse4 e Fondo Monetario Internazionale concordano nell’indicare ripercussioni sull’economia mondiale e in particolare su alcuni scacchieri macroregionali, come Europa e Asia meridionale e orientale. Ciò al netto dell’attuale estrema difficoltà nell’effettuazione di previsioni con un certo grado di attendibilità, essendo queste ultime legate agli sviluppi del conflitto in corso in termini di livello di escalation e di durata.

Per quanto riguarda il Fmi nell’ultimo World Economic Outlook di aprile5, redatto con i dati al 31 marzo, delinea due scenari in funzione della durata del conflitto. Il primo, in caso di risoluzione in tempi brevi, secondo gli esperti del Fondo, i riflessi potrebbero essere non particolarmente gravi, infatti, in tale scenario la crescita dell’economia mondiale per l’anno in corso è prevista in flessione al solo 3,1% rispetto al 3,3% dell’Outlook di gennaio scorso. Un rallentamento riconducibile in primis alle Economie Emergenti che arretrano al 3,9% dal 4,2% di gennaio, mentre le Economie Avanzate restano stabili all’1,8%. Fra queste ultime tuttavia spicca la situazione dell’Europa nel cui contesto l’Eurozona riporta un rallentamento della dinamica economica dall’1,3% dell’Outlook di gennaio all’1,1% di aprile, mentre il Regno Unito dall’1,3% scende allo 0,8%. Le altre economie avanzate non europee subirebbero invece una flessione più contenuta: gli Stati Uniti dal 2,4% di gennaio arretrano al 2,3%, il Canada dall’1,6% all’1,5%, mentre il Giappone resterebbe invariato allo 0,7%6.

Uno scenario quello appena riportato che sembra tuttavia in buona parte superato dalla prosecuzione della chiusura di Hormuz e dallo stallo nelle trattative fra Washington e Teheran con mediazione pakistana.

Il rapporto del Fmi in questione riporta anche uno scenario previsionale che contempla un avvitamento della crisi con chiusura prolungata dello Stretto di Hormuz, che sta in effetti prendendo gradualmente corpo, con il con mantenimento delle quotazioni del gas e del petrolio su livelli elevati e crisi di approvvigionamento. Si delineerebbe così un sensibile rallentamento della crescita mondiale sotto il 2%, inflazione persistente nel medio periodo e destabilizzazione dei mercati7.

Si concretizza la prospettiva di rialzo dei tassi nell’Eurozona

Gli scossoni geopolitici e la guerra in corso stanno influenzando negativamente l’andamento dell’economia con l’incertezza che ormai sta dominando il dibattito interno alle principali Banche Centrali.

Al centro delle preoccupazioni si staglia indubbiamente lo shock energetico causato dal conflitto che potrebbe innescare uno scenario simile, se non più grave, rispetto a quello del triennio 2021-2023 quando l’impennata delle quotazioni energetiche in Europa ha innescato una fiammata inflattiva, con conseguente rialzo dei tassi, rallentamento economico con recessione in Germania nel 2023-2024 e crisi industriale e sociale con contrazione dei salari reali8.

Nell’ultima riunione del 30 aprile, il Comitato Direttivo della Bce, a seguito della ripresa dell’inflazione nell’Ue dall’1,7% di gennaio al 3% di aprile (grafico 2), ha al momento deciso di non intervenire sui tassi9, tuttavia, come ha successivamente specificato, per bocca di Isabel Schnabel, “Ancora una volta l’inflazione sta aumentando in maniera considerevole al di sopra del livello obiettivo, in risposta ad un altro shock avverso sul lato dell’offerta. Il Consiglio è pronto a fare tutto quello che è necessario per portare l’inflazione al suo obiettivo del 2%”10. Confermando la linea espressa inizialmente dalla stessa Lagarde a Francoforte, il 24 marzo “La Bce agirà valutando attentamente natura, entità e durata dello shock”, specificando, che “se la deviazione dal nostro target d’inflazione (il 2%, ndr) si fa maggiore e più persistente, diventa più convincente la necessità di agire”11.

Pertanto prosegue Schnabel, “se lo shock dei prezzi, dei prezzi dell’energia dovesse ampliarsi, la politica monetaria dovrà inasprirsi per contenere il rischio di effetti di secondo livello che possono minacciare la stabilità dei prezzi. Questo rischio è aumentato nelle ultime settimane”12.

Di fronte alla crisi dello stretto di Hormuz che sembra non trovare al momento soluzione e col Brent che si mantiene sopra ai 100 dollari al barile, lo sguardo degli analisti è rivolto alla prossima riunione del Comitato del 10 e 11 giugno, con prospettive sempre più concrete di un rialzo dei tassi, anche alla luce dei messaggi lanciati dalla Bce sulla scorta della ripresa dell’inflazione.

Grafico 2: andamento del tasso di inflazione nell’Eurozona da aprile 2025 a aprile 2026. Eurostat

Conclusioni

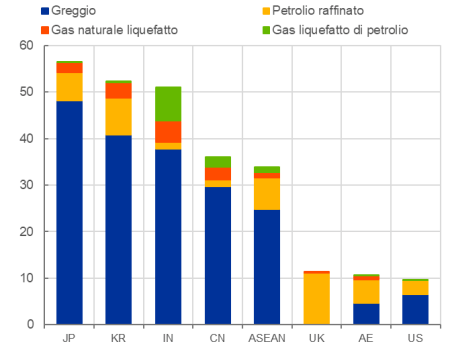

L’economia mondiale sta quindi attraversando un ciclo condizionato da un marcata incertezza, a causa di dazi, guerre e crisi energetica, che da transitoria si sta configurando come strutturale, suscitando allarme per una possibile crisi economica che presumibilmente riguarderà soprattutto i paesi che si approvvigionano nel Golfo per le forniture energetiche, come buona parte di quelli asiatici, Giappone e Corea del Sud in primis, e quelli europei. Infatti, la dipendenza dalle forniture di petrolio, prodotti raffinati e gas dai paesi del Golfo prima dell’attacco israelo-statunitense all’Iran, secondo i dati della Bce, era superiore al 50% per quanto riguarda Giappone, Corea del Sud e India (grafico 3)13.

Grafico 3: percentuale di approvvigionamento energetico dai paesi del Golfo Persico. Fonte Bce.

L’aspetto inedito della fase attuale, secondo alcuni analisti, è riconducibile al fatto che in questo scenario ripercussioni potrebbero finire per interessare anche gli stessi Stati Uniti, i quali negli ultimi 3 anni hanno mantenuto invece un buon livello crescita, traendo vantaggio dal disaccoppiamento economico fra Russia e Ue, perseguito con la guerra in Ucraina, che ha consentito loro di aumentare l’esport di GNL e di attirare investimenti produttivi (Ide) europei tramite le condizioni favorevoli offerte tramite l’Inflation Reduction Act del 202214 e il basso costo dell’energia.

Strategie che hanno contribuito alla deindustrializzazione e alla stagnazione economica dei paesi europei, oltre che per l’aumento del costo delle forniture del gas dovute alla rinuncia al gas russo.

Uno scenario, quello delle provincie dell’impero in decadenza, alquanto critico in quanto, oltre a subire rallentamento economico e crisi industriale, si trovano costrette a supportare finanziariamente, tramite il drenaggio del cospicuo risparmio europeo da parte dei grandi fondi statunitensi e l’incremento degli investimenti produttivi (Ide) verso gli Stati Uniti, nonché commercialmente con l’aumento degli acquisti di GNL.

Nonostante, l’Europa sia relegata a vittima sacrificale nella strategia di supporto del decadente impero, lo scenario per gli Stati Uniti, alla luce dell’aggressione scatenata contro l’Iran e dei suoi effetti sovraesposti, si presenta alquanto delicato, in quanto, al netto del primato mondiale nell’export di petrolio raggiunto nelle ultime 9 settimane15, oltre a ripercussioni strettamente economiche, potrebbero anche determinarsi un’ulteriore spinta alla declinante egemonia del dollaro come valuta di riferimento a livello globale, con pesanti ricadute sulla sostenibilità dell’enorme debito federale, giunto a marzo a 39.000 miliardi di dollari

La guerra nel Golfo ha, infatti, impresso una significativa spinta al sistema transfrontaliero di pagamenti cinese CIPS (Cross Border Interbank Payment Sistem), alternativa alla statunitense SWIFT basata sul dollaro, che ha registrato una sensibile crescita delle transazioni da una media giornaliera di 620 miliardi di yuan (92 miliardi di dollari) di febbraio, ai 620 miliardi (135 miliardi di dollari) di marzo, fino ai 1.220 miliardi (179 miliardi di dollari) della prima parte di aprile16.

Un’espansione che fa leva, oltre che su dinamiche geopolitiche, anche sui vantaggi offerti dallo yuan digitale (e-CNY) in termini di costi e dei tempi delle operazioni, questi ultimi addirittura abbattuti da alcuni giorni dello SWIFT a soli 7,2 secondi. Inoltre, dal primo gennaio scorso i depositi in yuan digitale hanno iniziato a maturare interessi accrescendone l’attrattività anche in qualità di strumento finanziario17.

Al prossimo presidente della Federal Reserve, Kevin Warsh, che si insedia il 15 maggio al posto di Jerome Powell, non si prospetta probabilmente un mandato agevole fra rallentamento dell’economia, strategie di contenimento dell’erosione dell’egemonia del dollaro e pressioni di Trump per la diminuzione dei tassi.

Andrea Vento

11 maggio 2026

Gruppo Insegnanti di Geografia Autorganizzati

NOTE:

1 https://www.borsaitaliana.it/borsa/notizie/teleborsa/economia/usa-greer-vinceremo-l-appello-sui-dazi-173_2026-05-08_TLB.html

2 https://www.borsaitaliana.it/borsa/notizie/teleborsa/economia/usa-greer-vinceremo-l-appello-sui-dazi-173_2026-05-08_TLB.html

3 https://ilmanifesto.it/anche-i-dazi-al-10-sono-dichiarati-illegali

4 Prospettive economiche dell’Ocse, rapporto intermedio, marzo 2026 – https://www.oecd.org/en/publications/oecd-economic-outlook-interim-report-march-2026_d4623013-en.html

5 https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD

6 Economia di guerra oggi. Parte XXVII. “L’economia globale all’ombra della guerra”. Pubblicate le previsioni economiche del Fmi di aprile 2026 di Andrea Vento

7 https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD

8 Economia di guerra. Parte XV. Le sanzioni gravano sui lavoratori di Andrea Vento

9 https://www.mutuisupermarket.it/news-mutui/bce-riunione-19-marzo-tassi-fermi-guerra-iran/

10 https://www.borsaitaliana.it/borsa/notizie/teleborsa/finanza/bce-schnabel-pronta-a-fare-cio-che-e-necessario-per-riportare-inflazione-a-obiettivo-2-269_2026-05-07_TLB.html

11 https://www.ansa.it/sito/notizie/economia/2026/03/25/lagarde-bce-pronta-ad-agire-in-qualsiasi-meeting-sullo-shock-energetico

12 https://www.borsaitaliana.it/borsa/notizie/teleborsa/finanza/bce-schnabel-pronta-a-fare-cio-che-e-necessario-per-riportare-inflazione-a-obiettivo-2-269_2026-05-07_TLB.html

13 https://www.ecb.europa.eu/press/key/date/2026/html/ecb.sp260506~1bbd4ed780.it.html

14 https://en.wikipedia.org/wiki/Inflation_Reduction_Act

15 https://www.ansa.it/sito/notizie/mondo/2026/05/03/boom-dellexport-di-petrolio-usa-con-la-chiusura-di-hormuz_0b31af74-e148-4671-8c89-8becf99ec23a.html

16 https://www.cdt.ch/news/economia/il-progetto-di-un-petroyuan-indebolisce-il-ruolo-del-dollaro-426446?=

17 https://www.milanofinanza.it/news/cina-dal-primo-gennaio-le-banche-pagheranno-interessi-sui-depositi-in-yuan-digitali-202512291234598263

Lascia un commento