GUERRA IN UCRAINA E NUOVO ORDINE MONDIALE

Gli effetti nell’economia, nella finanza, nelle relazioni internazionali

Terza parte atti del seminario

(QUI la prima e la seconda parte degli atti già pubblicati)

di Raffaele Picarelli

Inflazione, alti tassi, recessione

Il 31 maggio scorso i dati preliminari di Eurostat hanno mostrato che l’indice dei prezzi al consumo nell’Eurozona è salito all’ 8,1% su base annua, dal 7,4% di aprile, ben al di sopra del “consenso” degli analisti che era di un aumento del 7,7%.

In Germania l’inflazione a maggio ha toccato il 7,9% anno su anno come ai tempi della crisi petrolifera del 1973, in Spagna ha registrato un aumento dell’8,7%.

In Italia, dopo il lieve rallentamento di aprile, l’inflazione è tornata ad accelerare in maggio, portandosi al 6,9% anno su anno, un livello che non si registrava dal 1986.

In USA in aprile l’inflazione era all’8,3%. In maggio è cresciuta all’8,6%, nuovo massimo dal dicembre del 1981. Biden: “I nuovi dati dimostrano il perché l’inflazione è la mia priorità […]. I rialzi dei prezzi causati da Vladimir Putin hanno colpito duramente in maggio […]. Faremo il possibile per ridurre i prezzi.” (“Il Sole – 24 Ore” dell’11 giugno). Non c’è limite alla menzogna e alla spudoratezza! Le cause dell’inflazione sono varie e, si è detto, anteriori all’attuale conflitto in Ucraina, anche se la guerra, in alcuni casi, ha funzionato da acceleratore: prezzi energetici, rottura delle catene di approvvigionamento di materie prime, semilavorati e merci, “rarità” di alcune materie prime.

“Bisogna dare uno sguardo ai cambiamenti in atto. Il primo riguarda la globalizzazione: […] dopo aver […] guidato il mondo dagli anni ’80, si sta bruscamente invertendo. Ormai la maggior parte delle aziende ha capito che tenere catene globali delle forniture troppo lunghe rappresenta un rischio. Basta una pandemia, un porto chiuso o un conflitto che non arriva più nulla. Tanti stanno dunque accorciando le catene. O intendono farlo. Questo terrà alta l’inflazione. Stesso discorso per le materie prime: improvvisamente ci si accorge quanto siano scarse e dislocate nelle parti più instabili […]. Il 44% del palladio globale arriva dalla Russia. Idem per oltre il 16-17% del gas naturale e dei fertilizzanti. Scarsità, in economia, significa rincari. Prezzi alti. Insomma: inflazione […]. L’inflazione è diventata strutturale.” (M. Longo ne “Il Sole – 24 Ore” del 13 giugno). E ancora: “Per anni le aziende hanno aumentato i margini pur in un’economia stagnante, perché potevano tagliare i costi. Riuscivano a farlo perché potevano allungare le “supply chain” e sfruttare la manodopera dove il costo del lavoro era basso, oppure perché potevano usare materie prime anche di scarsa sostenibilità ambientale da qualche parte del mondo. Nessuno lo sapeva.” (R. Almeida di Mfs Investment Management, ibidem).

Ora tutto questo (sfruttamento selvaggio del lavoro, devastazione ambientale ecc) è più difficile. Allora “i costi salgono. E l’accorciamento delle catene globali fa il resto.” E “la domanda è: chi pagherà questi maggiori costi industriali? Le aziende riducendo i margini oppure i consumatori con prezzi più alti?” (Ibidem).

Un’analisi dell’ufficio studi di Intesa Sanpaolo (risalente a fine marzo) dimostra che oggi, in Europa, il balzo dei prezzi è in gran parte causato dall’energia. Prendendo come punto di partenza il maggio 2018, quando l’indice dei prezzi in Eurozona raggiunse l’obiettivo della BCE del 2%, Intesa Sanpaolo ha calcolato da cosa “è stata causata l’extra inflazione di oggi [fine marzo]. Si tratta di 3,9 punti percentuali in più [ora l’inflazione ufficiale è ancora più alta di almeno un punto]. Due terzi sono dovuti proprio alla componente energetica. E un’altra fetta importante (0,8 punti su 3,9) va cercata nel settore alimentare, anch’esso in gran parte gravato dai maggiori costi dell’energia e dei fertilizzanti. Insomma: senza il petrolio e il gas alle stelle, in Eurozona l’inflazione sarebbe ben più bassa.” (M. Longo, “Il Sole – 24 Ore” del 31 marzo).

Diversa la situazione in USA dove la componente energia ha causato solo un terzo del rincaro, mentre la parte più pesante è costituita dai rincari da domanda per consumi.

Di alcuni fattori che rendono strutturale il carovita abbiamo già trattato. La deglobalizzazione, è utile ribadirlo, è uno di questi. Il rischio di filiere produttive lunghe e globali concerne settori sensibili come i semiconduttori, l’energia, i prodotti farmaceutici, ed è opinione diffusa che. principalmente in questi settori, avverrà un rimpatrio delle produzioni (reshoring). E questo farà salire i prezzi. Altro fenomeno inflattivo è la transizione energetica: almeno per un certo lasso di tempo la transizione produce un aumento dei prezzi.

Giordano Lombardo della casa d’investimento Plenisfer, in un’intervista del 7 aprile scorso al giornale confindustriale dichiarava: “In un mondo che va verso una nuova divisione in blocchi è inevitabile che aumenti il potere geopolitico e negoziale di Paesi non allineati con il blocco occidentale ma fondamentali per l’approvvigionamento di materie prime. [E quindi aumentino i prezzi]”. In una realtà fatta “di blocchi antagonisti, uno guidato dalla Cina [e dalla Russia] e uno dall’Occidente, le supply chain (le catene di approvvigionamento) si devono accorciare. Ma […] questo farà salire l’inflazione”. Per il fattore inflattivo rappresentato dalla transizione energetica, il problema è che “da anni è in corso un deciso calo degli investimenti in tutti i combustibili fossili. Peccato che oggi proprio questi combustibili rappresentino ancora l’80% del fabbisogno energetico globale. Si stima che per soddisfarlo con altre fonti, bisognerebbe moltiplicare per tre l’energia nucleare esistente oggi, oppure per cinque quella solare, oppure per 10 quella eolica. Nel breve periodo è impossibile che queste fonti rinnovabili riescano a soddisfare le necessità”(Ibidem).

Allora, dato che in Europa l’inflazione non è da consumi ma quasi interamente causata da rincari eccezionali delle materie prime (accelerati, talora, dal conflitto in corso), si tratta di un’inflazione da costi, un’ “inflazione importata”. Essa riduce gli investimenti perché non sempre si è in grado di trasferire in tutto, ma anche in parte, l’aumento dei costi (prezzi di produzione) sul prezzo finale dei beni e dei servizi. E se questo avviene, l’inflazione riduce il potere d’acquisto dei ceti deboli, dei lavoratori a reddito fisso, dei pensionati, dei piccoli risparmiatori.

Scrive Luca Mezzomo, economista di Intesa Sanpaolo: “Quando l’inflazione dipende dal rincaro dell’energia e delle materie prime, si distruggono i consumi”. Inoltre, le politiche delle banche centrali sono poco efficaci quando l’inflazione è causata da energia e materie prime: per quanto alzino i tassi, i prezzi di petrolio e gas restano elevati. L’unica cosa che possono fare è causare una “devastante” recessione: diminuendo drasticamente i consumi, crolla la domanda di energia e materie prime e quindi, piano piano, anche i prezzi calano. Tutto questo processo, con conseguente aumento dei tassi, accade, non dimentichiamolo, in una fase di contrazione dell’economia europea e globale.

Ma “in Europa i salari non stanno salendo” e se aumenti ci saranno “non saranno elevati […]. Oggi invece l’occupazione è ben diversa: tanti lavoratori sono precari, a tempo determinato, impiegati nella gig economy e in generale meno sindacalizzati” (“II Sole – 24 Ore” cit.).

L’inflazione da costi è per definizione un massacro sociale.

Lo è direttamente perché distrugge redditi e consumi e, in certa misura, cioè nella misura in cui le aziende non riescono a trasferirla sui prezzi finali, anche gli investimenti. I più colpiti sono naturalmente i gruppi sociali più fragili.

Lo è indirettamente, con l’aumento dei tassi di interesse praticato dalle banche centrali e, a cascata, da tutto il sistema creditizio.

Questo aumento se, come si è detto, è vano direttamente contro l’inflazione importata, fa crollare più o meno rapidamente tutti i consumi (perché tende a propagarsi a tutti settori) e anche la domanda di energia e materie prime.

Quindi i prezzi cadono proprio attraverso e a causa di un massacro sociale.

Da qui il passo verso la recessione (forse attraverso una fase di stagflazione) è breve.

Le “stazioni” di tale massacro (riduzione del potere d’acquisto, impoverimento soprattutto dei ceti deboli, svalorizzazione dei risparmi e degli asset, liquidazione degli ultimi brandelli di welfare, disoccupazione, riduzione ulteriore degli investimenti, ulteriore disoccupazione, etc.), hanno anche un contraltare positivo per i governi molto indebitati: il debito pubblico (anche quello privato) con l’inflazione si svaluta.

A fronte di tutto questo, in Italia e non solo, i ceti popolari non hanno nessun valido strumento di protezione e recupero. Ma di ciò parleremo più avanti.

La dinamica dell’adozione dei tassi e delle condizioni finanziarie più restrittive

Il 10 giugno scorso la presidente Christine Lagarde ha anticipato gli aumenti dei prossimi mesi, “rebus sic stantibus”. Il 1 luglio terminerà il programma APP di acquisti netti di titoli pubblici da parte della BCE; il 21 luglio, alla prossima riunione del Consiglio della BCE, i tassi di riferimento saliranno dello 0,25% e di un altro 0,25 o 0,50% (a seconda dell’inflazione) alla riunione successiva dell’8 settembre.

Mercoledì 15 giugno la Federal Reserve ha deciso di alzare i tassi di 75 punti base (0,75%). È la prima volta dal novembre 1994 che un rialzo è così forte. E ulteriori consistenti rialzi sono previsti nei prossimi mesi.

Le borse mondiali hanno reagito con pesanti perdite, e titoli pubblici e corporate bond hanno visto aumentare in modo rilevante i rendimenti e scendere altrettanto cospicuamente i prezzi.

L’aumento dei tassi e la conseguente caduta della domanda non piace a Confindustria perché, in prospettiva, aumenta i costi di produzione e affievolisce le vendite. Per Carlo Bonomi l’aumento dei tassi della BCE “non è la soluzione per controllare l’inflazione […]. Il Paese è fermo, e abbiamo un debito pubblico enorme. Capisco che si debba controllare l’inflazione. Ma con il rialzo dei tassi avremo sicuramente dei problemi” (“Il sole-24 ore” 11 giugno).

Di fronte a possibili rivendicazioni salariali, il fuoco di sbarramento è la richiesta di soldi pubblici per il taglio del cuneo fiscale e contributivo.

Alla luce di quanto detto finora è semplicemente inconcepibile che un’inflazione da costi diventi, sic et simpliciter, un’ inflazione da domanda. Eppure la parola d’ordine in questi tempi del governo e della Banca d’Italia é di “non disancorare” l’inflazione e impedire la spirale prezzi-salari. Se i salari sono fermi, se non esistono meccanismi di indicizzazione e recupero, tali affermazioni surreali e spudorate che senso hanno? Hanno il senso di un fuoco di sbarramento contro ogni futura, possibile richiesta salariale.

E’ una menzogna, nella situazione attuale, evocare la spirale prezzi-salari. Nelle “Considerazioni finali” del 31 maggio scorso, il Governatore della Banca d’Italia Visco ammette che se è concepibile una spirale prezzi-salari in USA ove esiste un’inflazione da domanda, nell’area euro “la dinamica delle retribuzioni è sinora rimasta moderata”. Ciò nonostante, le richieste di adeguamenti salariali sarebbero accettabili solo se si risolvessero “in aumenti una tantum [perché in tal caso] il rischio di un circolo vizioso tra inflazione e crescita salariale sarebbe ridotto”. Anziché ad una “vana rincorsa tra prezzi e salari”, ci ricorda Visco, bisogna mettere mano alla produttività.

Il governo Draghi, in stretta assonanza, ribadisce il salvifico appello: “Sindacati, imprese e governo lavorino insieme”.

Indice IPCA / massacro sociale / un cenno ancora al gas

È giunto ora il momento di affrontare la questione dell’indice IPCA e della contrattazione collettiva. Ho presente al riguardo la pubblicazione online della collana “ADAPT – Scuola di alta formazione in relazioni industriali e di lavoro, numero del 2013”. La collana è (o almeno era) diretta da Michele Tiraboschi e si ispirava ad Ezio Tarantelli. Il paragrafo che ci interessa reca appunto il titolo “Indice IPCA e contrattazione collettiva”.

Vi leggiamo: “Le crisi petrolifere del 1973-74 e del 1979-1980 hanno restituito all’Italia degli anni Ottanta un’inflazione galoppante, contrastata dagli interventi di politica dei redditi studiati dal professor Ezio Tarantelli (lodo Scotti e decreto di San Valentino), volti ad arrestare la spirale prezzi-salari-prezzi e ridurre l’inflazione giocando una politica salariale d’anticipo in grado di programmare gli aumenti retributivi in linea con l’inflazione attesa”.

Si legge inoltre che, nel Protocollo sulla politica dei redditi e dell’occupazione e sugli assetti contrattuali del 1993, le parti sociali “abbandonarono definitivamente il meccanismo della scala mobile, concordando l’utilizzo dell’inflazione programmata nel primo livello di contrattazione e garantendo, quale elemento di tutela del potere d’acquisto dei lavoratori, il recupero dello scostamento tra inflazione programmata ed effettiva.

Al secondo livello di contrattazione spettava invece la regolazione delle retribuzioni sulla base dei risultati di produttività e redditività aziendale”.

Questo meccanismo ha funzionato fino al 2009, allorché, con l’Accordo Quadro sulla riforma degli assetti contrattuali, “governo e parti sociali hanno stabilito un nuovo indice previsionale di inflazione: l’indice dei prezzi al consumo armonizzato per i Paesi dell’Unione Europea (IPCA) depurato della dinamica dei prezzi dei beni energetici importati. L’elaborazione è stata affidata ad un soggetto terzo, identificato […] a partire dal 2011 […] nell’Istat”.

L’IPCA è una delle innovazioni più note dell’Accordo del 2009, (la Cgil non aderì denunciando la minore protezione fornita da questo indice al potere d’acquisto dei salari).

“L’Accordo ha confermato il sistema di salvaguardia del potere d’acquisto [?!] attraverso la verifica di eventuali scostamenti tra l’inflazione prevista [non più programmata] e quella reale effettivamente osservata”.

Quindi, tale indice istituzionalmente non contiene l’inflazione importata. I meccanismi dell’inflazione programmata prima e dell’inflazione prevista poi, prevedono recuperi degli altri tipi di inflazione ex post e solo in parte con l’inevitabile effetto che una parte del salario è sottratta ai lavoratori.

Se l’inflazione prevista non contempla, come non contempla, l’inflazione importata, quale strumento di difesa rimane ai lavoratori?

I rinnovi contrattuali che sono lenti, farraginosi, sempre rinviati.

Leggiamo su “Il Fatto Quotidiano” del 4 giugno scorso: “Quasi sette milioni di lavoratori italiani sono in attesa del rinnovo del contratto nazionale. Per dirla meglio, quasi sette milioni di persone aspettano un aumento in busta paga che permetta quantomeno di far fronte ai rincari. Non è tutto: oltre a questi, tanti altri lavoratori hanno ottenuto di recente il rinnovo, ma non ancorato all’inflazione [ora al 6,9%]. […]. Una serie di trattative sono in corso, ma di solito si ragiona prendendo come riferimento l’indice IPCA che non tiene conto dei rincari energetici importati […]. A marzo 2022, secondo l’Istat, il tempo medio di rinnovo dei contratti scaduti risulta pari a 30,8 mesi”.

Dall’abolizione della scala mobile, avviata con il referendum del 1985, i salari hanno molto perduto. La situazione si è aggravata negli ultimi trent’anni (è del 23 luglio 1993, abbiamo visto, il primo accordo interconfederale post scala mobile).

La massa salariale è scemata in modo esponenziale. l’Istat prevede che quest’anno il potere d’acquisto delle famiglie calerà almeno del 5% (la valutazione è benevola).

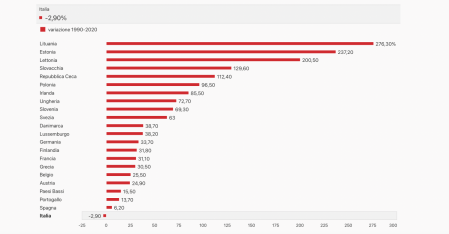

Secondo l’OCSE, l’Italia è l’unico Paese sviluppato nel quale durante gli ultimi trent’anni i salari sono calati del 3%, mentre in Germania sono aumentati del 34%, in Francia del 31% e in Spagna del 6% (Grafico 1).

Grafico 1: dinamica degli stipendi nei Paesi Ocse fra il 1990 e il 2020. Fonte Ocse

In conclusione, il governo e le elites dei gruppi capitalistici dominanti italiani ed europei (oltre gli USA) che hanno alimentato il carovita prima della guerra in Ucraina, e lo hanno incrementato con le loro politiche guerrafondaie e sanzionatorie nel corso del conflitto, stanno scaricando, e hanno in progetto di continuare a scaricare in futuro, tutto il peso della crisi sui subalterni, sulle masse popolari, le quali non dispongono in Italia (e non solo), di adeguati strumenti di difesa e di soggetti sociali e politici che abbiano la volontà e/o i mezzi per sostenerli.

Inflazione, riarmo, politiche monetarie restrittive, stagflazione, incipiente recessione (in alcuni paesi, esempio Regno Unito, già cruda realtà), disoccupazione, erosione dei risparmi, sostanziale estinzione dei pochi residui di welfare, è questo il quadro d’insieme che abbiamo davanti.

Solo un’ampia mobilitazione di massa dei lavoratori e dei pensionati contro il carovita e la guerra, per la difesa dei salari e delle pensioni, per il lavoro, può contrastare la deriva alla quale UE ed USA hanno condannato gran parte dei loro popoli.

Abbiamo precedentemente affrontato le dinamiche dei prezzi energetici e della loro riferibilità, se non in termini assai parziali, al conflitto in corso in Ucraina.

Dedichiamo ora un cenno al caso degli ultimi giorni del prezzo del gas e alle parziali sospensioni della sua erogazione, da parte di Gazprom, a Germania e Italia (totale la sospensione del poco gas erogato alla Francia).

Nelle ultime settimane l’UE ha proposto il piano REPower EU (confronta sopra) di chiusura strategica all’apporto del gas russo alle sue economie, ha stipulato accordi con l’Algeria per la fornitura di gas a parziale copertura di quello russo (gas che l’Algeria ha potuto fornire perché, per ragioni legate ai suoi rapporti bilaterali con la Spagna per la questione del Sahara Occidentale, lo ha completamente sottratto a quest’ultima). Sono stati stipulati accordi tra UE, Israele ed Egitto per la fornitura di GNL, trasformato dall’Egitto, ed arbitrariamente estratto come gas naturale da Israele nel Mediterraneo, senza intesa alcuna con altri Stati, come il Libano, che ne rivendicano pure la propria giurisdizione.

Tale accordo prelude a un ridisegno dell’area mediorientale con l’emarginazione definitiva di Libano e Siria dai grandi movimenti e interessi d’area e con l’allineamento, pressoché completo, (e questo è un fatto nuovo) delle politiche dell’UE e degli USA anche relativamente alla questione palestinese (a quando il riconoscimento di Gerusalemme capitale da parte della burocrazia di Bruxelles?).

È nota poi l’estensione della ricerca di fonti di approvvigionamento alternativo dell’UE a paesi africani e all’Azerbaigian.

Non si può sottacere inoltre che la Germania ha espropriato “Gazprom Germania”, nodo distributivo e finanziario importante di Gazprom nella diramazione del gas in Germania (e non solo).

L’UE ha varato, si è visto, la sesta tornata di sanzioni alla Russia per il petrolio e i prodotti petroliferi.

Dopo tutto questo, si attendeva dall’Occidente che tutto continuasse come prima da parte della Russia, in modo da permettere all’Occidente stesso di completare, in tempo utile per l’inverno, le operazioni di stoccaggio con il gas russo! Sembrano le pretese di un bambino prepotente che sottrae i giocattoli, tutti i giocattoli, a un altro bambino e vuole continuare, col consenso di quest’ultimo, a giocare con lui.

Inflazione e recessione: il caso emblematico dell’Inghilterra

All’inizio dell’anno la banconota britannica era ai massimi degli ultimi anni sull’euro. Nel giro di poche settimane la sterlina è di nuovo nel ciclone e sta perdendo rapidamente posizioni contro euro e dollaro. Ora il Pound è definito “il malato del mondo” tra le valute. Ha subito un calo del 10% sull’euro in tre mesi.

È una flessione molto rapida che si spiega con una scommessa al ribasso sul Paese: gli hedge fund hanno cambiato posizione sulla sterlina. I dati del mercato dei future statunitensi mostrano che i fondi speculativi hanno iniziato a scommettere contro la sterlina: una scommessa che ora vale quasi 5 miliardi di dollari.

Poco prima dell’inizio della guerra, il 24 febbraio, i dati della “Commodity Futures Trading Commission” hanno mostrato che i fondi detenevano una piccola posizione lunga scadenza sulla sterlina e la stessa valuta veniva scambiata a 1,4 sul dollaro. Nove settimane dopo, i fondi sono short (corti) in sterline per un totale di circa 59 mila contratti: è la più grande scommessa contro la sterlina da tempo.

La giravolta degli hadge fund è conseguenza dell’imminente recessione economica. La Banca d’Inghilterra teme una “apocalisse” economica nel 2022. Scrive ”Il Sole – 24 Ore” del 25 maggio: “Sono gli effetti del mondo post covid, che ha visto l’inflazione salire; e della guerra in Ucraina che ha dato una mazzata al costo dell’energia. Il costo della vita sta salendo a ritmi insostenibili: l’inflazione è attesa al 10% a fine anno, e i redditi delle famiglie sono erosi per pagare le bollette e gli affitti. Con meno consumi, in un’economia che vive di servizi, l’economia rallenta. Ecco che allora hedge fund fiutano la preda e [prendono] posizione. Il Regno Unito [che importa energia] ma anche molto cibo e semilavorati, ha fatto forza su accordi commerciali extra Ue per compensare le perdite del mercato unico. Accordi che finora hanno funzionato anche grazie una valuta forte. Per un paese importatore, significa potere d’acquisto. Ma con una sterlina debole […] diventa molto più costoso. E quindi, a cascata, ancora più inflazione e un’economia ancora più in difficoltà”.

E quindi ancora più vendite sulla valuta da parte dei fondi speculativi. Allora rialzo dei tassi e recessione.

Economia di guerra / armi / dollaro

L’Osservatorio del sulle spese militari italiane (Milex) – fondato nel 2016 con la collaborazione del Movimento Nonviolento, nell’ambito di attività della Rete italiana per il disarmo – il 16 marzo scorso riporta il voto a larghissima maggioranza (391 voti favorevoli su 421 presenti, 19 contrari) di un ordine del giorno collegato al decreto “Ucraina” proposto dalla Lega e sottoscritto da PD, FI, IV, M5S,e FdI. Il voto di tale odg impegna il governo ad avviare l’incremento delle spese per la “Difesa” verso il traguardo del 2% del Pil. Nella parte dispositiva del testo approvato, si legge che tale risultato dovrebbe essere raggiunto “predisponendo un sentiero di aumento stabile nel tempo, che garantisca al Paese una capacità di deterrenza e di protezione”. Mentre nell’immediato bisogna agire per “incrementare alla prima occasione utile il Fondo per le esigenze di difesa nazionale”. Ciò significherebbe, citando le cifre fornite dal ministro Guerini, passare da 25,8 miliardi l’anno attuali (68 milioni al giorno) ad almeno 38 miliardi l’anno (104 milioni al giorno).

L’indicazione di spese militari pari ad almeno il 2% del Pil in ambito Nato deriva da un accordo informale del 2006 dei Ministri della difesa dei Paesi membri dell’Alleanza atlantica, poi confermato e rilanciato al vertice dei Capi di Stato e di Governo del 2014 in Galles.

Era stato deciso che l’obiettivo dovesse essere raggiunto entro il 2024, con un 20% di spesa da destinare ad investimenti in nuovi sistemi d’arma.

La quota indicata del 2% del Pil non ha mai avuto una giustificazione specifica e di natura militare, cioè dettata da esigenze operative, ma è stata vista come spinta alla crescita della spesa. Accanto e oltre l’obiettivo del 2% dei paesi Nato, c’è un ulteriore fondo, “European Defence Fund” (Edf), per cofinanziare progetti transfrontalieri insieme ai bilanci nazionali.

L’Edf (cfr. “Il Fatto Quotidiano” del 26 maggio) ha il compito di assemblare le proposte della lobby delle armi di cui è espressione il Commissario europeo alla Difesa Thierry Breton.

“L’anno scorso Breton ha ufficialmente istituito un comitato di esperti in cui cura a porte chiuse i suoi rapporti personali con i giganti del business della guerra che ambiscono a spartirsi gli 8 miliardi stanziati dall’Edf dal 2021 al 2027”.

Al comitato partecipano 61 enti, la stragrande maggioranza produttori di armi. Tra questi l’italiana Leonardo, le francesi Thales e Safran, la spagnola Indra e Airbus, la società transeuropea con sede in Olanda.

Leonardo è tra i produttori di armi con cifre record per finanziamenti UE, spese di lobbyng ed export.

Nell’elenco dei primi 100 esportatori di armi al mondo, stilato nel dicembre 2021 dall’Istituto internazionale di ricerca sulla pace (Sipri) di Stoccolma, Leonardo occupa il 13º posto con vendite per un valore di 10,6 miliardi. In Europa è terza, alle spalle solo del britannica Bae Systems (22,7 miliardi) e della franco-tedesca Airbus (11,3 miliardi).

L’annunciato riarmo europeo (cfr. “Il Fatto Quotidiano” del 27 maggio), spingerà i Paesi a una ristrutturazione dell’industrie nazionali per sedersi al tavolo della futura Difesa comune, evitando duplicazioni nei programmi. Per questa ragione il governo sta mettendo a punto un “polo militare italiano”, secondo le parole di Giorgetti, ministro dello Sviluppo economico, che potrebbe passare dalla fusione tra Fincantieri e Leonardo.

Se la guerra darà impulso al progetto di Difesa europea bisognerà presentarsi con gruppi solidi e punti di forza di fronte ai concorrenti e in tale quadro va vista la liquidazione di Giuseppe Bono di Fincantieri, considerato un ostacolo all’operazione (era proprio quel Bono della cena con D’Alema, quest’ultimo scoperto a fare da mediatore per una commessa alla Colombia di armi di Leonardo e Fincantieri).

Germania e armi

“Quello che non è riuscito all’ex presidente USA Donald Trump”, (“Il Fatto” del 5 giugno scorso) ”è riuscito al democratico Joe Biden. La Germania pagherà. Comincerà col fondo straordinario di 100 miliardi di euro [da spendere in 3-4 anni] […] per ammodernare le forze armate tedesche […]. Gran parte di questi soldi verranno usati per comprare armi prodotte da aziende americane, a partire dagli F-35.”

Il Parlamento federale ha approvato il 3 giugno scorso la modifica della Costituzione necessaria per creare, con nuovo debito pubblico, il fondo di 100 miliardi annunciato dal cancelliere Scholz il 27 febbraio. E’ pure confermato l’impegno ad aumentare lo stanziamento annuale per la difesa al 2% del Pil, prodotto che nel 2021 ha superato 3.500 miliardi di euro (il doppio di quello italiano). Il che significa che raggiungere il 2% entro il 2024 vuol dire spendere quasi 17 miliardi in più all’anno. Ne è conseguita naturalmente una grande impennata delle quotazioni delle industrie tedesche di armi, in primis la Rheinmetall, colosso degli armamenti terrestri, e poi la Hensoldt, che produce sensori elettronici per i caccia Eurofighter.

Giulio Da Silva sul “Fatto” cit., ci spiega che appunto buona parte (dei 100 miliardi) verrà usata per armi statunitensi. La Germania in marzo ha deciso di comprare 35 cacciabombardieri F-35 prodotti dalla Lockheed, gli unici in grado di trasportare bombe atomiche. E intende comprare anche 60 elicotteri pesanti da trasporto prodotti dalla Boeing. Dagli USA verranno comprati anche missili della Raytheon.

Se l’80% degli stanziamenti tedeschi sarà mandato altrove (USA in particolare), il 60% delle armi già comprate dai Paesi UE tra il 2007 e 2016 è di provenienza USA (e Israele).

Regime militare USA e dollaro

Il Sipri (Istituto Internazionale di Ricerche per Pace di Stoccolma) ha calcolato che i primi 100 produttori di armi del mercato mondiale hanno totalizzato nel 2020 vendite per 531 miliardi di dollari. Mentre la spesa militare mondiale del 2021 ha superato per la prima volta i 2.000 miliardi, tenendo conto di tutte le voci ad esempio il personale (Grafico 2).

Grafico 2: andamento delle spese militari mondiali dal 1988 al 2021. Fonte Sipri

Sempre nel 2021 il Paese che ha speso di più sono stati gli USA (801 miliardi di dollari), seguiti da Cina (293 miliardi), India (76,6 miliardi), Regno Unito e Russia (Grafico 3).

Grafico 3: la spesa militare per Stato nel 2021. Fonte Sipri

Dati più recenti che tengono conto dell’incremento poderoso delle spese militari nel corso dell’attuale conflitto, proiettano la spesa USA non lontana da 1.000 miliardi nel 2022.

Le aziende statunitensi dominano, sono 41 tra le prime 100.

I dati elaborati dal Sipri sono riferiti al 2020 e solo ai ricavi nelle “armi e servizi militari”. Al primo posto c’è Lockheed Martin: 58,2 miliardi di dollari di ricavi su 65,4 del gruppo; al secondo Raytheon, si è visto primo produttore mondiale di missili, quali i noti Patriot. Produce anche gli Stinger e, con Lockheed, i Javelin anticarro forniti anche, e abbondantemente, all’Ucraina.

Terza è la Boeing, 32,1 miliardi di ricavi nella difesa (produce aerei da caccia e armi da rifornimento).

La prima europea è la britannica Bae Systems, sesta con 24 miliardi di ricavi nel settore delle armi. Di Leonardo abbiamo già detto.

La strategia, ormai quasi ottantennale degli USA, di “costruire nemici”, meglio se stabili e di lunga durata, è propria delle logiche di ogni Stato e regime militare. Serve a più scopi rimasti nel tempo abbastanza invariati.

In primo luogo è utile ai fini interni per compattare la popolazione e ottenere consenso all’azione del regime. L’adesione acritica diffusa, infantile, della gran parte dei nordamericani è “costruita”, direi scientificamente, utilizzando le più moderne tecnologie e un apparato vasto e complesso di personale e competenze permanentemente mobilitati allo scopo. Spesso collegati o addirittura emanazione della CIA e delle altre strutture simili (negli ultimi trent’anni soprattutto nell’est Europa sotto la veste esteriore di Ong).

In secondo luogo è basilare per la per la riproduzione capitalistica USA, cioè per quella parte di essa, assai importante, che si fonda sul complesso militar-industriale. Una spesa militare di quasi 1.000 miliardi all’anno destinata in misura rilevante a commesse verso le proprie aziende militari le quali grazie anche al trasferimento dell’innovazione tecnologica realizzata con fondi pubblici facilitano l’export di armamenti che risulta una voce di primo piano del Pil statunitense e della sua bilancia dei pagamenti (Grafico 4).

Grafico 4: i principali 10 Paesi esportatori di armamenti nel quinquennio 2017-21. Fonte: Sipri.

Qual è lo strumento che si è rivelato storicamente più efficace non solo per il predominio geopolitico, ma per la supremazia valutaria e finanziaria su scala planetaria?

È la forza, la forza militare, la preponderanza strategico-militare. Che è (o è stata) anche preponderanza tecnologico-scientifica.

La forza del dollaro, la possibilità per gli USA di ottenere “in perpetuo” il finanziamento del proprio cronico deficit esterno mediante l’uso dell’avanzo delle bilance dei pagamenti degli altri Stati, cioè con il risparmio mondiale, dipendono dalla (finora) grande affidabilità del dollaro e dall’enorme movimento di capitali planetari verso i porti della finanza americana. E tutto questo discende da varie cose, di cui una è essenziale: la primazia militare.

Per tale ragione le opposizioni – quale quella russa per interposta Ucraina – all’ormai longevo modello statunitense, destano reazioni viscerali e un’aspra volontà di annichilimento dell’oppositore, meglio se attraverso conflitti (degli altri) di lunga durata.

Quindi opporsi ai disegni guerrafondai degli USA, per interposta Nato e con l’assistenza ancillare dell’UE, è opporsi a quel modello e al conseguente signoraggio del dollaro.

Quale Russia?

Due mesi e mezzo fa (a 45 giorni dall’inizio delle ostilità) erano state valutate in più di 600 le multinazionali che si supponeva avessero deciso o annunciato di uscire in tutto o in parte dalla Russia. Nei settori più diversi, da petrolio e hamburger all’high tech, media e banche.

Secondo Jeffrey Sonnenfeld, dell’Università di Yale, gran parte delle imprese in uscita era statunitense ed europea con alcune rilevanti eccezioni asiatiche come Samsung e Toyota.

Del complesso delle aziende alcune si ritirarono (all’aprile scorso 250), altre sospesero le attività (257), altre si ridimensionarono (72), altre ancora presero tempo (99), rinviando gli investimenti. Secondo Sonnenfeld erano 194 i gruppi, per così dire, “arroccati” in Russia. Tra questi la conglomerata USA Koch Industries, Astra-Zeneca, J&J (“Il Sole – 24 Ore”del 9 aprile scorso).

Tra le italiane, l’ad (Amministratore Delegato) di Intesa San Paolo, Carlo Messina, ebbe a dichiarare in aprile che l’impatto sulla banca fosse “assolutamente gestibile”, mentre la presenza in Russia fosse ormai “in fase di revisione strategica”. Intesa “sin dall’inizio della crisi […] non ha perfezionato nuovi finanziamenti con controparti russe e bielorusse e ha interrotto le attività di investimento in strumenti finanziari”. L’esposizione complessiva di Intesa San Paolo verso la Russia era al momento di circa 5,1 miliardi di euro.

Più significativa era l’esposizione di Unicredit Russia (13,3 miliardi), presente al Forum di San Pietroburgo del 15-18 giugno (Spief) con Vadim Aparkhov, membro del consiglio di amministrazione della controllata russa AO Unicredit Bank.

Andrea Orcel, ad di Unicredit, nei giorni a ridosso del Forum, a proposito dell’attività della banca in Russia, ha dichiarato: “La nostra esposizione in Russia è stata gestita in modo razionale: l’abbiamo ridotta, ma svalutare il business non è corretto e non è nemmeno in linea con le sanzioni”. In sostanza Unicredit non intende svendere le sue attività in Russia.

L’ad di Enel, Francesco Starace, nei mesi scorsi a più riprese ebbe a dichiarare che il gruppo “non poteva avere un ulteriore crescita in Russia”, ove controlla tre impianti di generazione a ciclo combinato e due impianti eolici. Tutte le strade per lui “erano percorribili”.

Il 16 giugno scorso (cfr. “Il Sole – 24 Ore” del 17 giugno), prima energy company, Enel ha concluso un accordo di vendita di tutti gli asset in Russia. I compratori sono Lukoil (la più importante società petrolifera russa e una delle principali al mondo) e il Fondo privato di investimento Gazprombank-Frezia, non colpiti dalle sanzioni. Enel ha ceduto per 137 milioni di euro il 56,43% che deteneva di Enel Russia. L’operazione deve ancora ottenere il via libera della Commissione governativa russa per il monitoraggio degli investimenti esteri, autorizzazione che non dovrebbe mancare perché, ci spiega Starace, “i compratori hanno già avuto un via libera quando hanno rilevato le catene di distribuzione che la Shell ha venduto in Russia”.

Gli azionisti di riferimento di Lukoil, fino alle dimissioni in aprile di Alekperov, erano appunto Vagit Alekperov (28,30%) e Leonid Fedun (9,32%). Alekperov era un giovanissimo dirigente d’azienda sovietico, il quale, nella veloce transizione dei primi anni Novanta è diventato dirigente dell’azienda privatizzata e poi socio di riferimento della medesima. Le dimissioni, apparentemente per dissenso con l’ “operazione speciale” in Ucraina, per molti in Russia, sono stati un “escamotage” per salvare Lukoil in caso di esito infausto per la Russia della vicenda Ucraina (e per salvare Alekperov stesso). Non si può dire. Vedremo.

Senz’altro la cessione degli importanti asset dell’Enel in Russia è avvenuta a favore di soggetti privati, uno dei quali è un soggetto finanziario.

Per come si presenta, sembrerebbe un’operazione in continuità con il passato.

Un brevissimo cenno a Eni, la quale ha dichiarato di essere pronta a cedere le quote in Blue Stream (detenute con Gazprom). Fermiamoci qui.

La Duma, la Camera bassa del Parlamento russo, il 25 maggio scorso ha approvato una legge che consente al governo russo di nominare un nuovo management e di fatto espropriare le società (soprattutto USA, giapponesi ed europee) che hanno interrotto la loro attività nel paese, dopo l’inizio del conflitto in Ucraina, non per motivi economici ma “per sentimenti antirussi” (“Il Sole 24 – Ore” del 26 maggio).

Secondo la Yale School of Management, a fine maggio, sono 500 le società che hanno deciso di lasciare la Russia. Esse rappresentano il 63% delle aziende straniere presenti nel territorio russo prima della guerra, con quasi 40 mila dipendenti e un fatturato di circa 7,5 miliardi di euro. “La lista nera stilata da Mosca comprende decine di multinazionali della logistica, dell’industria energetica, delle tecnologie, dell’automotive, della grande distribuzione: da Maersk a Msc; da Shell a Bp; da Volkswagen-Porsche a Toyota, Volvo e Renault; da Apple a Microsoft a Ibm; da McDonald’s a Starbuks, Levi’s, Ikea [etc.]. Molte di queste hanno sospeso le operazioni, […] altre hanno abbandonato tutto, nonostante i notevoli investimenti” (ib.).

Il 25° International Economic Forum di San Pietroburgo (SPIEF)

Il 6 giugno scorso, in un messaggio agli organizzatori del Forum, il presidente Putin ha parlato dei settori industriali in difficoltà. Si tratta in primo luogo del settore automobilistico sul quale pesa (oltre la partenza di importanti case straniere come Renault e Volkswagen), la mancanza, a causa delle sanzioni, di componenti importate. Ciò costringerà le fabbriche a chiudere via via che le scorte si esauriranno. Anche l’industria siderurgica rischia “sostanziali tagli produttivi nel medio termine”.

Entro fine luglio il Governo, secondo una direttiva presidenziale, dovrà definire una nuova impostazione del budget federale per i prossimi anni, che miri a ridare slancio alla crescita.

Sono molte le domande che nascono di fronte alla genericità del progetto di espropriazione delle realtà industriali dei “paesi ostili” e all’altrettale genericità del “nuovo” budget federale. A chi andranno le industrie espropriate o acquistate? Saranno puramente e semplicemente privatizzate? Chi costruirà i loro progetti industriali? Il management proverrà dal bacino del modello economico putiniano dei decenni precedenti? Le aziende pubbliche e/o pubblicizzate che ruolo avranno nella Russia del post-conflitto?

L’intervento di Putin del 17 giugno scorso alla sessione plenaria del Forum, qualche risposta (non molte) l’ha data.

Dividiamo il suo intervento in due parti: quella dell’attacco (fondato e condivisibile) all’Occidente e quella progettuale.

“Gli Stati Uniti si consideravano l’emissario di dio sulla terra ma ora la Russia sta prendendo il proprio posto in un nuovo ordine mondiale le cui regole sono stabilite da Stati forti e sovrani […]. L’era dell’ordine mondiale unipolare fondato sullo strapotere degli USA è finita”.

“Nulla sarà come prima, nulla è eterno” dice poi il presidente della federazione russa. “Il blitzkrieg economico contro la Russia non è riuscito, non aveva alcuna possibilità di riuscire fin dall’inizio”. Ed ora danneggerà di più chi ha imposto le sanzioni “folli e insensate”, una spada a doppio taglio che potrebbe far perdere all’UE più di 400 miliardi di dollari.

“La Russia” prosegue, “non ha alcuna responsabilità” per la crisi economica e per un’inflazione in Occidente le cui radici, sottolinea, risalgono a prima del conflitto. “La Russia perseguirà l’obiettivo di inflazione al 4% […]”.

“Abbiamo sentito parlare tutti di inflazione putiniana […]. Io penso: ma chi ha ideato questa stupidaggine? Chi non sa né leggere né scrivere. Ecco tutto”.

E ancora: “L’UE ha perso la sua sovranità politica, adottando sanzioni che le si sono ritorte contro e i cui costi ricadranno sulle popolazioni […]. Hanno fatto tutto con le loro mani”.

Per l’Europa poi già si intravede “un aggravamento delle disparità, delle tensioni sociali, dei radicalismi […] e in prospettiva il cambio delle elites al potere”.

Passando alla seconda parte, Putin dichiara che la Russia è “pronta ai cambiamenti globali e propone nuove soluzioni alla crisi”. Bisogna trasformare i problemi in possibilità. “Dobbiamo fare un lavoro sistemico, un piano di sviluppo a lungo termine impostato su alcuni principi chiave”.

In primis il rifiuto dell’isolamento: “La Russia si svilupperà come un’economia aperta, non imboccherà la strada dell’autarchia”.

Il secondo elemento fondamentale è l’appello al contributo degli imprenditori privati, come Oleg Deripaska, che ascolta in prima fila.

La Russia “deve essere in grado di produrre tecnologie chiave”. E’ fondamentale raggiungere “l’indipendenza” nelle alte tecnologie.

E, rivolto agli investitori, anche occidentali: “Il nostro Paese ha un enorme potenziale […] investite qui, investite nella creazione di nuove imprese […]”.

Un ruolo centrale nella Russia post-conflitto sembra destinato allora all’impresa privata interna ed esterna. L’inquietante presenza di gente come Deripaska, lascia aperto il dubbio che si tratti solo di un parziale rimescolamento di ceti capitalistici russi sempre interni al modello e alle caratteristiche proprie del ceto dirigente economico-finanziario russo degli ultimi decenni.

Non basta il riferimento, nella relazione, alle indicizzazioni che sono effettive, al mantenimento di una qualche forma di welfare e a misure di tutela dei ceti subalterni, quali i crediti agevolati, i sussidi, mutui a tassi bassi. Ne basta l’importante aumento (10%), operato nei mesi scorsi, di salari e pensioni medio-bassi per fronteggiare l’inflazione. Parte di tutto questo, e in misura certamente minore, lo vediamo anche in Occidente.

Non è visibile al momento, a giudicare dalle parole di Putin, una chiara volontà di costruire un’architettura economico-sociale “alla cinese”, con un ruolo importante deferito al capitale pubblico (e ai soggetti economici pubblici) e con la relativa capacità di orientamento e controllo, se e quando strettamente necessario, da parte del ceto politico nei confronti di un consistente e intraprendente ceto capitalistico.

Nel discorso di Putin al Forum, le aziende a partecipazione statale, per il futuro, sembrano relegate a un ruolo economicamente e politicamente non più rilevante di quello che occupano ora.

Ma esiste un progetto alternativo e di opposizione nella Russia post-bellica, escludendo, il dissenso dei ceti filo-occidentali delle grandi città legati, per rapporti materiali e culturali, alle multinazionali occidentali?

Non è dato sapere con chiarezza. Di certo il partito comunista di Gennadij Zjuganov ha mostrato da tempo subalternità rispetto al disegno e alla prassi politica dei partiti che hanno sostenuto i vari governi russi.

Concludo affermando che sarebbe un’occasione perduta, per la Russia e anche per le masse popolari dell’Occidente, se tutto o gran parte di quello che è successo e sta succedendo fuori dalla Russia e dentro la Russia si risolvesse alla fine in una operazione puramente geopolitica, oltre naturalmente che di difesa delle popolazioni vessate del Donbass e di resistenza all’aggressività della Nato per interposta Ucraina. E non favorisse i “cambiamenti strutturali” economico-sociali e politici (quantomeno verso un’economia mista del tipo cinese), con la comparsa di nuove soggettività, di nuove rivendicazioni e di nuova democrazia sociale, economica e politica.

Firenze, 22 giugno 2022

Raffaele Picarelli

Lascia un commento