Seconda parte degli atti del seminario “Guerra in Ucraina: effetti sull’economia, sulla finanza e nelle relazioni internazionali.

(La prima parte è a questo link: https://cambiailmondo.org/2022/06/17/guerra-in-ucraina-e-nuovo-ordine-mondiale-gli-effetti-nelleconomia-nella-finanza-nelle-relazioni-internazionali-i-parte/#respond)

Il vero atto di nascita dell’incremento dei prezzi dell’energia, dell’inflazione e dell’aumento dei tassi.

Già nel secondo/terzo trimestre del 2021 di fronte al balzo dell’inflazione, soprattutto negli Stati Uniti, ci si domandava se essa fosse un fenomeno strutturale o temporaneo. Le banche centrali per mesi hanno sostenuto la narrazione che fosse un fenomeno temporaneo e frutto delle riaperture post-covid. Molti già allora fornivano interpretazioni opposte, per esempio Bruno Rovelli di Black Rock: “Riteniamo che l’inflazione in futuro sarà strutturalmente più alta rispetto all’ultimo decennio”.

Le cause dell’aumento dell’inflazione

La carenza di materie prime, non solo quelle energetiche.

Il covid aveva portato o si pensava che portasse a massicci investimenti infrastrutturali, in particolare nel campo tecnologico relativamente alla cosiddetta transizione digitale e, in subordine, a quella energetica. Tutto questo necessitava di grandi quantità di materie prime che già cominciavano a scarseggiare, con quotazioni sempre più elevati e tempi di attesa sempre più lunghi. Se è vero che i “colli di bottiglia” nelle catene globali delle forniture erano dovuti alle riaperture, è anche vero che l’offerta non solo aveva difficoltà di adattamento di fronte al massiccio incremento della domanda, ma subiva il controllo delle proprie supply chain, le proprie catene globali di fornitura, da parte di USA, UE, Cina. Il caso emblematico è quello dei microchip, “l’oro” del nuovo mondo digitale. La Cina ha attualmente un’autonomia del 20% nella produzione dei semiconduttori, ma punta ad arrivare al 70% entro il 2025. Gli USA mirano alla difesa della loro posizione. Dalla protezione delle catene delle forniture il passo è breve verso nuovi protezionismi e verso potenziali scontri anche militari (vedi Taiwan).

La domanda globale era stata potenziata dall’intervento, mai avvenuto in precedenza in questi termini, delle Banche centrali.

Nel caso del secondo e terzo trimestre del 2021 i bilanci della Federal Reserve USA (Fed), della BCE, della Bank of England (BoE), della Banca del Giappone e della Banca del Popolo cinese avevano superato i 30 mila miliardi di dollari: un oceano di liquidità (oggi siamo ancora oltre). Prima della grande crisi sistemica del 2007-8 e della grande deflazione, viaggiavano intorno a 7 mila miliardi. Nel 2019, dopo anni di progressiva crescita, si attestavano poco sotto i 20 mila miliardi. Poi, con la pandemia, il grande balzo.

I tassi sono passati da una media del 3,5% di fine anni ’90, al 2,1% fra il 2001 e il 2007, alla novità di un valore negativo di -1,1% tra il 2008 e il 2019, fino al -2% del post-covid.

Quindi, grande facilità del credito a buon mercato, crescita spaventosa di valore di tutti gli asset, in particolare di quelli finanziari. Incremento parossistico delle operazioni finanziarie, incremento del debito privato per l’uso ampio della leva (soprattutto da parte degli hedge fund). Paradiso per la speculazione di hedge, di società finanziarie, di banche; incremento di valore degli asset “in pancia” delle banche (in Italia soprattutto titoli del debito pubblico). Incremento reale e finanziario del settore tecnologico “growth” fondato più sulle prospettive future che sulle profittabilità e solidità attuali (con crescita spropositata del listino tecnologico Nasdaq).

A tutto ciò si aggiunga la spinta dell’intervento fiscale degli Stati soprattutto per assistenza diretta e indiretta all’accumulazione delle imprese (finanziamenti a fondo perduto, prestiti a zero o pressoché a zero con garanzia pubblica, rinvio delle scadenze fiscali, risparmi “forzosi” per il covid).

Da qui, alle riaperture, grande aumento della domanda di beni di investimento e di consumo (soprattutto in USA) e offerta claudicante per le ragioni sopra accennate: i prezzi aumentano.

Ancora sulle materie prime

Nell’ottobre 2021così scriveva Sissi Bellomo, esperta di questioni energetiche, su “Il Sole 24 Ore”: “Carenza di materie prime, microchip introvabili, trasporti via container diventati un incubo, con costi e tempi di spedizione da primato. Dovevano essere shock temporanei, proprio come le fiammate dell’inflazione. Ma le catene di rifornimento, sconvolte dal covid, sono tuttora nel caos […]. I problemi persistono e il ritorno alla normalità non sembra dietro l’angolo. Al contrario dall’autunno del 2020, quando la paralisi della pandemia si era temporaneamente interrotta e avevamo registrato una forte ripresa dell’attività industriale e della corsa al ristoccaggio, la situazione si sta aggravando, per es. per i semiconduttori come continuano a denunciare le case automobilistiche. Intanto i noli marittimi sono alle stelle. I contratti di trasporto vengono sottoscritti a prezzi più che doppi rispetto a un anno fa”. Le navi fanno la coda in attesa di scaricare nei principali terminal e “anche per le materie prime non si registra una vera svolta [oltre i prezzi], difficoltà di approvvigionamento per gomma, legname, acciaio e altri metalli. Nel frattempo sono infiammati sempre più i prezzi dell’energia. Il gas in particolare ha raggiunto prezzi mai visti nella storia, superando sui principali hub europei i 100 euro per megawattora, un prezzo quintuplicato da inizio anno [2021] ed equivalente – se si trattasse di petrolio – a 190 euro al barile, più del doppio rispetto alle quotazioni [di allora] del Brent. Da record è anche il prezzo del carbone che […] sta tornando in auge a causa dei rincari del gas. E il prezzo dei diritti UE per l’emissione di CO2, che ha superato 65 euro per tonnellata”.

Prima di affrontare il tema degli ETS, della loro finanziarizzazione e della loro grande influenza sulla formazione dei prezzi dei combustibili fossili, vorrei sottolineare il fattore strutturale di ogni rincaro dell’energia nel nostro tempo: le politiche e le modalità delle politiche della cosiddetta transizione verde e delle rinnovabili. Già prima dello stesso covid esiste, per usare le parole dell’esperto di questioni energetiche Tabarelli, un mercato corto, contratto, a causa di carenze di investimenti per le pressioni della finanza (ESG) e della politica (UE e nazionali), che chiedono l’abbandono dei combustibili fossili mentre le rinnovabili non sono ancora in grado di rimpiazzarli. La guerra ha solo accelerato processi ben radicati da tempo e dovuti a ragioni che nulla hanno a che vedere con la guerra stessa.

Gli European Union Emissions Trading Scheme (EU ETS)

È una questione poco nota, una questione finanziaria, che ha un ruolo importante nella generazione dei prezzi energetici. Il sistema per lo scambio di quote di emissioni di gas a effetto serra è stato concepito dall’UE con l’obiettivo di indurre le grandi imprese del vecchio Continente ad inquinare di meno. L’idea originaria era semplice: fissare un tetto massimo alle emissioni di alcuni agenti inquinanti. In particolare il biossido di carbonio (CO2), l’ossido di azoto (N2O) e iperfluorocarburi (PFC).

Le aziende che, per la loro attività, emettono tali sostanze, ricevono i cosiddetti “carbon credit” (o “quote di emissione”). In sostanza dei diritti ad inquinare: la direttiva UE ETS stabilisce che dal 2013 gli impianti di produzione di energia elettrica e gli impianti che svolgono attività di cattura, trasporto e stoccaggio del carbonio, devono approvvigionarsi all’asta di quote per l’intero proprio fabbisogno (assegnazione a titolo oneroso). Al contrario, gli impianti afferenti i settori manifatturieri hanno diritto all’assegnazione a titolo gratuito sulla base del loro livello di attività e degli standard di riferimento (benchmark). Una quota corrisponde all’autorizzazione di emettere una tonnellata equivalente di CO2. Le aziende poi possono acquistare le quotesul mercato ETS come se fossero un qualsiasi asset finanziario. I titoli che troveranno sono quelli posti in vendita da altre imprese, che hanno inquinato di meno e quindi non hanno, in tutto o in parte, utilizzato i loro diritti.

L’idea era stata introdotta dal protocollo di Kyoto firmato nel 1997 ed entrato in vigore nel 2005.

La ragione per cui fu introdotto un tetto fu quella di rendere il più possibile “rari” i diritti ad inquinare, cosa che avrebbe dovuto tenere alti i prezzi (per domanda e offerta) e fungere da deterrente. Le imprese in tal modo pur di non spendere quanto necessario per acquistare i titoli ETS avrebbero dovuto preferire investire per adottare tecnologie in grado di limitare le emissioni oppure riconvertire le loro produzioni.

È stato stabilito che ciascuno Stato membro elabori un proprio Piano Nazionale di allocazione delle quote e lo faccia approvare dalla Commissione europea, la quale avrebbe dovuto vigilare affinché il tetto globale non venisse superato. Secondo alcuni esperti, centrare gli obiettivi climatici significava un prezzo non inferiore a 40 euro. Il meccanismo ETS prevede che anche le banche d’investimento possano acquistare titoli, aprendo alla finanziarizzazione di tutto il settore.

Con gli effetti della crisi del 2008 e poi col covid lo schema è saltato. Numerose imprese hanno diminuito la loro produzione. Tale evento ha provocato un calo delle emissioni inquinanti. Di conseguenza molte aziende si sono trovate in mano carbon credit in eccesso, e hanno cercato di venderli. Tale aumento dell’offerta (anche se limitata solo nel suo complesso dal tetto globale) ha portato a un crollo dei prezzi degli ETS. E’ bene dire in questa sede che tale diminuzione coinvolse i prezzi energetici e fece orientare gli intermediari verso i prezzi spot all’epoca molto bassi con abbandono dei contratti a lungo termine. I fornitori dei vari mercati seguirono il movimento della finanza.

Con la ripresa rifiorirono le scommesse speculative sugli ETS con l’utilizzo dell’armamentario consueto in queste circostanze: posizioni rialziste sostenute da opzioni. Cioè la speculazione prevedendo la ripresa post-covid si è messa “long”. Secondo alcuni esponenti delle stesse istituzioni europee, la speculazione sugli ETS ha contribuito, già nell’autunno 2021, per un 30-35%, all’aumento dei prezzi di gas naturale, petrolio e carbone.

E’ certo che siano intervenuti gli hedge fund. Questi sono particolari fondi comuni di investimento caratterizzati da una gestione piuttosto rischiosa dei capitali privati. Possono essere istituiti dalle società di gestione del risparmio, in Italia con la dizione obbligatoria di fondo comune di investimento speculativo.

I fondi speculativi hanno la seguente strategia:

- compravendita simultanea di titoli collegati (arbitraggio);

- vendita allo scoperto (short selling) di titoli presi in prestito o non posseduti: speculazione al ribasso spesso sostenuta da opzioni put; speculazione al rialzo in genere operazione speculativa sui derivati;

- utilizzo ampio della leva finanziaria, grazie (generalmente) alla disponibilità del sistema bancario. Leva frequente: 1/5 e 1/10.

Opzioni

Diciamo ora qualcosa sulle opzioni (strumento derivato standard con finalità di speculazione).

Con il termine di opzione (option) si intende quel particolare tipo di contratto che conferisce al possessore la facoltà, e non l’obbligo (da qui opzione), di acquistare o vendere il titolo sul quale l’opzione è iscritta, che è lo strumento sottostante o semplicemente sottostante, a un determinato prezzo prestabilito (prezzo di esercizio o strike price) a una certa data (opzioni dette europee), a fronte di un premio pagato non recuperabile. Le opzioni possono avere i più diversi sottostanti: azioni, materie prime, tassi, etc..

Le opzioni call conferiscono la facoltà di acquistare, le opzioni put quella di vendere.

Nel caso di un’opzione call l’acquirente alla scadenza può scegliere se:

- esercitare la facoltà di opzione acquistando il sottostante al prezzo di esercizio, se questo risulta inferiore al prezzo di mercato

- rinunciare all’acquisto e al premio versato in caso contrario.

Nel caso di opzione put alla scadenza può scegliere se:

- esercitare il diritto di opzione, vendendo al prezzo di esercizio, se questo risulta superiore al prezzo di mercato

- rinunciare.

Acquistando opzioni call o vendendo opzioni put si assumono posizioni rialziste. Come è avvenuto nel caso degli ETS. Naturalmente le stesse opzioni sono sul mercato ed hanno un prezzo.

È proprio di questi giorni (8 giugno) il voto del Parlamento europeo, tra le altre cose, sugli ETS.

Il cosiddetto pacchetto “Fit-for-55”, cioè il taglio delle emissioni del 55% entro il 2030 rispetto al livello del 1990, per raggiungere la “neutralità climatica” entro il 2050, comprende la cosiddetta riforma degli ETS e la carbon tax alle frontiere.

Dopo un mare di discussioni nessun accordo è stato raggiunto. Leggiamo su “Il Sole – 24 Ore” del 9 giugno: “Il nodo più critico ha riguardato la riforma del mercato delle quote di emissioni nocive. L’esecutivo comunitario ha proposto di abolire, entro il 2035, il numero di quote distribuite gratuitamente alle imprese più inquinanti [ETS appunto], introducendo nel frattempo un dazio ambientale per i beni provenienti da paesi terzi”. Per contrasti tra i partiti (PPE, socialisti, liberali, verdi) la questione non è stata decisa ed è ritornata “sine die” in commissione ambiente “insieme alla proposta relativa al dazio ambientale che va a braccetto con la riduzione delle quote ETS gratuite”.

Guerra, gas e petrolio

Quali le conseguenze di un embargo sul gas russo?

Importare gas dagli USA? Il GNL (gas naturale liquefatto), presentato come alternativa al gas russo, costa il 50% in più, ma anche il quintuplo di quanto si pagherebbe a Gazprom, ci spiega l’esperta Sissi Bellomo su “Il Sole – 24 Ore” del 13 aprile scorso, “se invece di importare direttamente dai produttori americani [ci si rivolge] a un intermediario, ad esempio “Vitol” [multinazionale a base olandese], “Shell” [multinazionale a base GB] o a “Trafigura” [multinazionale con base a Singapore], colossi del commercio globale del gas liquefatto”.

Che il GNL sia più caro delle forniture via gasdotto è ovvio: dai giacimenti il gas deve essere trasferito in impianti speciali dove viene liquefatto ad una temperatura di 162° sotto zero che ne riduce il volume di circa 600 volte, poi c’è il trasporto su navi metaniere e infine, una volta a destinazione, bisogna rigassificare il carico. Ma in tutto quanto costa? Dipende da quando e da come si effettua l’acquisto di gas. Se si compra in modo occasionale sul mercato spot (vedi glossario) oppure con un contratto pluriennale che può durare anche 20 o 30 anni. I dettagli dei contratti sono coperti da segreto commerciale. Nello scorso maggio sono state denunciate speculazioni dallo stesso Bonomi, presidente di Confindustria, in particolare dell’Eni. Il governo ha mandato i contratti all’Arera (Autorità di Regolazione per Energia, Reti e Ambiente), ove, per quanto mi risulta, ancora giacciono. Impiegando dati ufficiali relativi al dicembre 2021, un carico di GNL USA è stato venduto in media per 28,7 milioni di dollari, prezzo FoB. Tutto il resto si paga a parte e il carico diventa di 35,3 milioni di dollari. La conclusione a cui si giunge è questa: il costo di 1000 metri cubi di gas USA immesso in rete è di 415 dollari contro i 273 di Gazprom. In altri termini, 34,5 euro per megawattora per il gas USA e 22,6 euro per quello russo.

Comprare il GNL USA è stato ancora più oneroso per chi non si è rivolto direttamente ai produttori (in Italia solo Enel, attraverso la controllata Endesa, ha un contratto per rifornirsi da un impianto texano). Se si compra spot da un intermediario (Vitol, Shell, Trafigura, Enel, Eni) lo si effettua a prezzi di mercato e il riferimento europeo è il TTF (Title Transer Facility) olandese (in USA il Nimex) che a dicembre indicava valori cinque volte più alti dei prezzi praticati da Gazprom.

Il conto fatto sopra saliva a più di 100 milioni di dollari per una metaniera USA, dei quali una gran parte finivano nelle tasche dell’intermediario.

La Vitol (ma anche le altre) sta facendo da molti mesi affari colossali comprando da Gazprom a prezzi scontati (in base a contratti di lunga durata) e rivendendo a prezzi quintuplicati sul mercato spot.

Il TTF è il mercato all’ingrosso del gas naturale.

Attraverso questa piattaforma avviene la compravendita del gas tra i più grandi operatori e trader del settore (detti i produttori e fornitori), che rispettivamente vendono e acquistano il gas naturale. I fornitori del mercato italiano acquistano il gas naturale per poi rivenderlo a loro clienti finali: aziende e utenti domestici. Il prezzo di acquisto, connesso strettamente all’indice TTF, è la base di partenza cui si aggiunge un margine, ossia il gAncora sulle mateuadagno del fornitore. Ripresa dell’economia e aspettative speculative, a partire dall’estate 2021, hanno determinato un aumento del prezzo del gas TTF (tabella 1).

Tabella 1: i prezzi spot del gas naturale sul mercato olandese del TTF fra settembre 2021 e maggio 2022

I prezzi spot del gas nel mercato TTF | ||

| Mese | Anno | Costo in $ al mc |

| Agosto | 2021 | 0,472 |

| Settembre | 2021 | 0,679 |

| Ottobre | 2021 | 0,936 |

| Novembre | 2021 | 0,874 |

| Dicembre | 2021 | 1,178 |

| Gennaio | 2022 | 0,895 |

| Febbraio | 2022 | 0,889 |

| Marzo | 2022 | 1,342 |

| Aprile | 2022 | 0,990 |

| Maggio | 2022 | 0,956 |

Il PUN è il Prezzo Unico Nazionale del mercato all’ingrosso dell’energia elettrica e viene associato al TTF.

Il PUN è il principale riferimento del nostro mercato e di tante “offerte luce” a prezzo variabile. L’andamento del prezzo PUN dell’energia elettrica è legato a quello del gas nel nostro Paese, poiché una buona parte dell’energia elettrica prodotta in Italia proviene proprio dalla combustione del gas metano. Il prezzo del gas quindi influenza molto quello dell’energia elettrica nelle dinamiche che avvengono nella borsa dell’elettricità.

Pertanto il prezzo che troviamo in bolletta è in grande misura il prodotto della speculazione finanziaria, ed è questa la ragione della mancata apposizione di un tetto al prezzo del gas.

Alcune offerte di gas a prezzo indicizzato seguono il TTF, altre invece seguono l’andamento del prezzo del gas PSV, Punto di Scambio Virtuale, che corrisponde all’indice del prezzo del gas in Italia, il mercato all’ingrosso italiano gestito dal GME (Gestore dei Mercati Energetici), società interamente partecipata dal Ministero dell’Economia e delle Finanze e dalla Snam che si occupa del trasporto del gas nazionale. I valori del prezzo del gas TTF spot e del PSV del 2021 e dei primi mesi 2022 sono pressoché identici.

Quando si parla di prezzo spot si considera il prezzo del gas consegnato a breve termine, generalmente il giorno successivo. La sua formazione è relativa al mese di riferimento (quello precedente il mese corrente) ed è la media aritmetica dei prezzi giornalieri.

Il prezzo spot è il prezzo di riferimento dei contratti di fornitura indicizzati al TTF (o PSV), prezzo per lungo tempo basso, che aveva invogliato a forniture spot. La Russia aveva messo in guardia dall’autunno 2021 dall’affidarsi agli andamenti della finanza e aveva invitato gli importatori occidentali a stipulare contratti di media/lunga durata. Già da allora, da parte del governo russo, era stata respinta la narrazione ideologica occidentale della Russia come causa dell’aumento dei prezzi dell’energia e non invece la speculazione.

I prezzi futures riguardano le consegne più lontane nel tempo, una previsione a lungo termine.

I prezzi, basati sui contratti futures, sono quelli utilizzati nelle offerte di forniture del gas a prezzo fisso.

A causa della speculazione negli ultimi mesi si è verificato l’inconsueto fenomeno che le offerte a prezzo fisso sono state di misura inferiore a quelle a prezzo variabile.

Il prezzo al TTF è ormai completamente dissociato dai costi produttivi e risente anche del costo crescente delle coperture dei trader, che alimenta la spirale rialzista.

I russi hanno costi di estrazione tra i più bassi del mondo e politiche commerciali diverse dagli USA.

Gazprom vende quasi tutto via gasdotto con contratti pluriennali che prevedono un volume minimo di forniture da pagare se non vengono ritirate: il noto “take or pay” che farebbe violare i contratti in caso di embargo o riduzione repentina dell’import dalla Russia, e che saremmo comunque costretti a pagare. Il prezzo spot del gas russo è agganciato solo per una parte al TTF (60-70%).

I contratti futures (strumento derivato): breve cenno

Gli strumenti derivati, istituzionalizzati nei prezzi futures delle consegne di gas più a lungo termine, sono ampiamente utilizzati anche nel mercato spot. L’andamento di tutti i prezzi del gas dipende in misura più o meno grande dalle scommesse speculative le quali, si badi bene, si fondano su elementi di previsione reali che vengono però, a seconda delle convenienze, manipolati: talora enfatizzati, talora sottaciuti. Il rialzo di benzine e altri combustibili di questi giorni è legato speculativamente (ma c’è anche una base reale) alla sesta tornata di sanzioni a carico della Russia.

I prezzi sono immediatamente cresciuti: il Brent, sostenuto dall’allentamento del lockdown in Cina, ha superato i 125 dollari al barile. Nei giorni successivi i prezzi si sono stabilizzati a 120-121 dollari al barile. E anche se la Russia sta vendendo a prezzi scontati (l’Ural costa 30 dollari in meno del Brent), Bloomberg stima che l’embargo dovrebbe costare alla Russia non più di 10 miliardi di dollari di mancati introiti sui 270 miliardi che il governo si aspetta dall’export di prodotti energetici.

La guerra (e l’atteggiamento ancillare agli USA dell’UE e degli altri Paesi occidentali) favorisce l’incremento della produzione americana di gas naturale. Ma sullo sfondo del nuovo output della fonte fossile di energia ricavata con la tecnica del fracking resta aperta la grande questione ambientale. La frantumazione idraulica è nefasta ecologicamente per le emissioni di metano, le quali aggravano l’effetto serra, e per l’inquinamento delle falde acquifere, a causa dell’uso sotterraneo di fluidi e sostanze chimiche. La concentrazione di metano nell’atmosfera ha conosciuto il balzo maggiore nel 2021. Le emissioni di metano, delle quali le compagnie petrolifere e di gas naturale sono le maggiori responsabili, hanno ripercussioni di decine di volte superiori all’anidride carbonica in termini di surriscaldamento dell’atmosfera.

Un quarto dell’effetto serra è oggi attribuibile alle emissioni di metano. A metà maggio (11/5) “iI Sole – 24 Ore” ci ha informato che le importazioni di GNL USA (in Europa) sono letteralmente esplose: il vecchio continente (incluse R.U. e Turchia) ne ha ricevuto 16,1 milioni di tonnellate nel primo trimestre, che in forma rigassificata equivalgono a 22,1 miliardi di metri cubi: consegne quasi quadruplicate rispetto un anno fa e che si confrontano con i 22,2 milioni di tonnellate dell’intero 2021. Oggi l’Europa è di gran lunga la prima destinazione, con una quota del 71% tra gennaio e marzo. Da aprile la tendenza si è accentuata e gli acquisti hanno accelerato il passo. In aprile “S e P Global” ha contato 104 metaniere in arrivo in Europa.

Glossario:

Mercato spot: è il prodotto nel quale lo scambio dei prodotti trattati (merci, titoli, valute ecc) avviene con liquidazione(consegna dei titoli e pagamento del controvalore) immediata cioè con differimento di pochi giorni. Il mercato spot è anche denominato a pronti, mercato contante o mercato cash poiché la liquidazione dei contratti di compravendita negoziati in ogni giornata è eseguita con un differimento molto breve (pochi giorni). Il differimento è legato solo a ragioni tecniche (tempo richiesto per portare a termine il processo di liquidazione); l'acquirente deve disporre del denaro e il venditore degli strumenti negoziati il giorno stesso nel quale lo scambio è effettuato

I contratti futures sono simili a contratti a termine. Si tratta di contratti che comportano l'obbligo di acquistare o vendere merci o attività finanziarie a una certa data e un certo prezzo prefissato.

A differenza dei contratti a termine, i futures sono contratti standardizzati per quanto riguarda importi e scadenze e, inoltre, si riferiscono a merci o attività finanziarie indicate solo nelle caratteristiche, non ad attività specificamente individuate.

I futures si distinguono in:

Financial futures, che hanno un sottostante di natura finanziaria, distinti in:

- interest rate future per titoli a reddito fisso;

- currency future per le valute;

- stock index future per gli indici azionari.

Commodity futures, contratti che hanno come sottostante generi alimentari (riso, grano, caffè, etc.), metalli (oro, argento, rame, etc.), prodotti energetici e, altre materie prime.

Alcune considerazioni sull’atteggiamento del governo e dello stesso Draghi

Intanto Draghi, Cingolani e Franco, hanno costruito un muro di omertà sulla questione della formazione dei prezzi del gas in generale (TTF) e, quando ne hanno accennato, lo hanno fatto in maniera incomprensibile e sibillina con espressioni tipo: “dobbiamo scollegare il prezzo della bolletta dal metano” ed altre simili. Nulla hanno fatto se non mettere “pecette” perlopiù a carico dei contribuenti con interventi su accise e Iva (il resto in piccola parte finanziato con extra profitti dei produttori di energie rinnovabili, prodotte a costi più bassi ma vendute per la produzione di energia elettrica come se fosse gas e ai prezzi di quest’ultimo; e con gli extra guadagni, a determinate condizioni, delle altre aziende produttrici di energia dovuti all’altissimo livello dei prezzi energetici). Ai lavoratori e agli italiani in genere, non è stato naturalmente raccontata la dinamica, tutta ferocemente capitalistica e finanziaria, del mercato del gas, ma è stato detto che viene fatto tutto il possibile in sede UE per apporre un tetto al prezzo dell’energia e che purtroppo ci sono forti resistenze (chissà perché?).

Lo stesso Paolo Descalzi, amministratore delegato dell’Eni, è giunto a dire (“Il Sole – 24 Ore” del 9 giugno): “Quest’inverno non sarà semplice senza un tetto sul prezzo del gas”. E non lo sarà perché se “i volumi ci saranno, le bollette si dimostreranno ugualmente pesanti per le aziende come per i consumatori”, gonfiate da “distorsioni” sul mercato che richiederebbero “l’adozione di tetti ai prezzi”. Sono rincari “quelli in atto, ingiustificati”, dove si fa sentire “la distorsione speculativa del mercato”. Ohibò! Ma non era tutta colpa della Russia? E invita Mario Draghi a “insistere” su questo fronte, nonostante le resistenze. Il nodo da sciogliere, prosegue Descalzi, non è legato ai volumi. “Per l’inverno visto che il gas russo c’è ancora, non esiste un problema di flussi bensì di prezzi. Senza ragione abbiamo un prezzo che è più alto di 6-7 volte rispetto al 2019. Un tetto alle quotazioni, “pari a livelli [per carità!] sempre nettamente superiori ai costi di produzione, vuol dire ridurre il prezzo dell’elettricità e garantire la sicurezza energetica”.

Draghi al discorso di apertura della sessione ministeriale dell’OCSE a Parigi il 9 giugno, parla del rincaro delle materie prime e mette nel carnet dei propri successi che: “il Consiglio UE ha approvato di considerare di imporre un tetto dei prezzi per le importazioni di gas russo [?!]: questo potrebbe limitare l’incremento dell’inflazione e ridurre i flussi finanziari verso Mosca [??]” (“Il Sole – 24 Ore” del 10 giugno). Ma l’importazione è solo di gas russo? Ma non abbiamo detto che le importazioni dalla Russia avvengono prevalentemente sulla base di contratti (a clausole spesso segrete) o, se spot, a un prezzo di riferimento solo parzialmente (60-70%) collegato al TTF?

La falsificazione della realtà operata da Draghi è ben più vistosa di quella di Descalzi, che pure con i compari Vitol, Shell ed altri, è tra i pescecani del mercato del gas.

Dulcis in fundo, Draghi, esperto di strumenti finanziari UE chiede, anche per il caro-energia, l’intervento del SURE (strumento temporaneo europeo approvato dalla Commissione e dal Consiglio durante il primo lockdown per supportare gli Stati Membri nella protezione dei posti di lavoro messi a rischio dalla crisi pandemica). La UE, egli ha detto a Parigi, deve valutare di replicare strumenti come il SURE “che ci hanno aiutato a riprenderci rapidamente dalla pandemia”. Uno strumento simile, ha aggiunto Draghi, “potrebbe garantire ai paesi vulnerabili più spazio per aiutare i propri concittadini in un momento di crisi, rafforzerebbe il sostegno popolare al nostro sforzo sanzionatorio congiunto e contribuirebbe a preservare la stabilità finanziaria in tutta l’area dell’euro”. Peccato che la provvista del SURE, con l’emissione di obbligazioni, la garantiscano gli Stati membri e il rimborso delle obbligazioni lo pagano i cittadini italiani e degli altri Stati membri!

Anche il petrolio USA guadagna quote di mercato in Europa. Bloomberg stima che dai maggiori terminal del Texas e della Louisiana ci siano stati spediti 48,8 milioni di barili di greggio ad aprile: in media 1,6 mgb, un record da quando gli USA nel 2015 hanno rimosso il divieto di esportazione.

Arriva greggio anche dalle riserve strategiche USA: un paradosso, visto che la Casa Bianca aveva decretato l’utilizzo delle riserve per raffreddare i prezzi alla pompa a vantaggio dei cittadini americani.

L’export complessivo del greggio USA ha toccato punte superiori a 4 mbg (milioni di barili al giorno) ad aprile (dati Eia). Nel primo trimestre la media era di 3,3 mbg secondo il “Census Bureau”, le cui statistiche evidenziano che il boom di esportazioni energetiche – unito ai prezzi record – stia fornendo ossigeno alla bilancia dei pagamenti USA in perenne e pesante deficit: petrolio e carburanti hanno generato entrate per 56,7 miliardi di dollari nel primo trimestre (di cui 22,9 miliardi a marzo), quasi il doppio rispetto allo stesso periodo del 2021. L’export di gas ha invece fruttato 21 miliardi, circa un terzo in più del 2021.

Nel 2021 l’Italia ha importato dalla Russia il 38,2% del gas che consuma. Si tratta di 29,07 miliardi di metri cubi di gas naturale. E questo dopo l’adesione della Crimea alla Russia; infatti precedentemente la percentuale era del 44%.

L’Italia estrae il 4,4% del gas che consuma. In sostanza produciamo 3,34 miliardi di metri cubi di gas naturale, ma ne utilizziamo 76,1 miliardi all’anno.

Dati 2020: l’Italia ha importato l’11,1% del suo fabbisogno petrolifero dalla Russia. L’import dei prodotti raffinati è sceso al 12,5%.

La Germania ha importato il 34% del suo greggio dalla Russia contro il 28,7% del 2000 e quasi il 30% dei prodotti raffinati.

Il sesto pacchetto di sanzioni approvato dal Consiglio europeo.

Esso prevede l’embargo, non dal 1° gennaio, come è stato ripetutamente detto, ma tra 6 mesi per il greggio e 8 mesi per i prodotti raffinati del petrolio russo e dei prodotti raffinati provenienti via mare (i 2/3), con una deroga temporanea senza specifica scadenza per il greggio proveniente via oleodotto Druzhba (il restante 1/3). La deroga è stata ottenuta dai paesi più dipendenti dalla Russia e privi di sbocchi sul mare (Ungheria, Cechia, Slovacchia). Tali paesi sono serviti dal ramo sud dell’oleodotto Druzhba. Il braccio nord serve Germania e Polonia.

Il greggio via terra costa il 30% in meno circa di quello sotto embargo. Di questa situazione hanno provato ad approfittare la Germania e la Polonia col sostegno della Francia di Macron. Olanda Belgio e Italia si sono opposte perché le prime due sono grandi importatrici di petrolio via mare e tutte e tre perché, con la Germania in campo, si creerebbero squilibri fra Stati membri con penalizzazioni dei sistemi produttivi concorrenti con la Germania, e di quello italiano in particolare.

La Germania ha dapprima fatto il pesce in barile, ma poi è stata costretta dagli altri a mettere per iscritto l’impegno ad uniformarsi comunque all’embargo. E questo giustificherebbe l’affermazione di von der Leyen che lo stop al greggio russo dovrebbe arrivare al 90%. È ritenuto invece tollerabile il vantaggio competitivo di Ungheria, Cechia e Slovacchia (anche se la Commissione vigilerà).

La più volte citata esperta di economia energetica Sissi Bellomo ci dice, e giustamente, che l’impalcatura sanzionatoria è fragile per le seguenti ragioni.

In primo luogo il fattore prezzi: se, a causa delle sanzioni, i combustibili, come stiamo vedendo, diventeranno più cari, questo potrebbe limitare o azzerare per la Russia l’effetto di un calo delle proprie esportazioni.

In secondo luogo, c’è il fattore tempo, con una gradualità nell’avvio dell’embargo che non agevola solo gli europei nella ricerca di fornitori alternativi, ma anche la Russia, che si sta già organizzando con successo per servire i nuovi clienti come l’India.

In terzo luogo, l’aggiramento delle sanzioni (trasferimenti ship-to-ship in alto mare), i vari tipi di triangolazione ed altro.

Il piano REPower EU (e altro)

La rottura strategica con la Russia

Il 18 maggio scorso l’intera Commissione europea ha firmato il piano REPower EU.

Cosa prevede il piano? Quali sono i suoi obiettivi?

L’obiettivo di fondo è ridurre la dipendenza dalla Russia per mezzo di alcune azioni ritenute indispensabili.

Il piano REPower EU è la concreta decisione dell’UE è di allontanarsi dalle fonti fossili provenienti dalla Russia. Tale percorso è stabilito compiersi nei prossimi cinque anni.

I punti cardine del piano si riassumono nelle seguenti azioni:

- cambiare i fornitori per il gas e dotarsi delle infrastrutture necessarie (es. rigassificatori);

- sostenere la crescita delle rinnovabili con l’obiettivo elevato al 45% entro il 2030;

3) concretizzare l’impegno verso un cospicuo risparmio energetico;

4) triplicare i siti di stoccaggio di energia per il prossimo inverno.

C’è un quinto obiettivo: la strategia solare che tocca il tema del fotovoltaico.

Queste sono le misure chiave con cui il la Commissione europea “risponde all’invasione russa per accelerare la transizione energetica”.

A tal riguardo sono stati stanziati 300 miliardi di euro, di cui 225 in sovvenzioni e 75 come prestiti.

Il complesso delle misure del piano REPower EU definitivo (iniziative legislative, schemi non vincolanti, raccomandazioni dell’esecutivo ai paesi membri), mira all’azzeramento della dipendenza energetica dalla Russia entro il 2027, incominciando già da quest’anno con l’abbattimento di quasi 2/3 delle importazioni di gas dalla Russia. Una grandissima parte delle somme stanziate andranno a finanziare la transizione energetica europea.

E’ poi ritenuto necessario ridurre la domanda di energia.

Nel breve termine, i tagli alla domanda giungono sotto forma di una comunicazione da parte della Commissione: si tratta di indicazioni sui comportamenti da tenere per famiglie e industrie e dovrebbero contribuire a tagliare circa il 5% della dipendenza europea da petrolio e gas russi. Per esempio: ridurre i limiti di velocità in autostrada, fare buon uso dei propri condizionatori (do you remember, Draghi?) e apparecchi elettrici domestici. Nel frattempo la commissione predispone un’iniziativa legislativa per aumentare la quota di veicoli a zero emissioni e rendere più sostenibile il traffico commerciale.

La EU Energy Platform sarà il veicolo chiave per la diversificazione delle forniture di gas ora provenienti dalla Russia.

È un meccanismo volontario per mettere in comune la domanda, negoziare con i partner internazionali per facilitare gli acquisti comuni di gas, GNL e idrogeno.

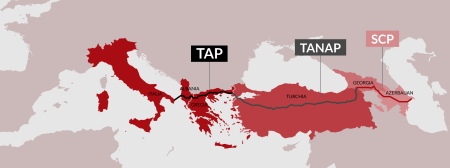

Una parte degli investimenti (10 miliardi) verrà riservata all’adeguamento delle infrastrutture in particolare tramite il raddoppio del Tap (Trans Adriatic Pipeline), il potenziamento del Corridoio Sud del gas che è il corridoio progettato come espansione del gasdotto del Caucaso meridionale, chiamato Bakù-Tbilisi-Erzurum Shah Deniz 2 , così come la costruzione del gasdotto TANAP in Turchia e la sua estensione in Europa: il gasdotto trans-adriatico, lungo 878 chilometri, che interessa Grecia, Albania e Italia dove a Brindisi si connette alla rete Snam.

Carta 1: i gasdotti Shah Deniz 2 – Tanap

Con la EU Solar Strategy l’Unione punta a rendere obbligatoria l’istallazione dei tetti fotovoltaici, sia pure gradualmente: tutti i nuovi edifici residenziali dovranno avere tetti solari dal 2029.

Marcello Messori (“Il Sole – 24 Ore” del 26 maggio) fa un po’ di conti.

Il piano della Commissione riguarda non solo la transizione energetica, REPower EU, ma anche il sostegno di liquidità e la “ricostruzione” dell’Ucraina.

Gli investimenti, richiesti fino al 2027 per il raggiungimento di questi obiettivi, sono dell’ordine di 280 miliardi; si tratta di risorse che si aggiungono ai 390 miliardi necessari fino al 2030 per realizzare gli impegni del programma sul clima (“Fit-for-55”).

Per coprire i 280 miliardi aggiuntivi, si prevede di trasferire al “Dispositivo di ripresa e resilienza” (il “Recovery and Resilience Facility” o RRF), 20 miliardi di euro provenienti dalla vendita degli ETS, attualmente nella riserva per la stabilizzazione del mercato.

Sono poi disponibili i prestiti non utilizzati del RRF (prestiti del “Piano di Ripresa e Resilienza o RRF, erogati agli Stati e da questi in tutto o in parte non utilizzati) che ammontano oggi a 225 miliardi di euro.

Per favorirne il completo utilizzo, la Commissione propone di redistribuire fra i Paesi dell’Unione europea i prestiti già destinati dal RRF a singoli Stati membri, ma non inseriti nei relativi PNRR. Entro 30 giorni dall’approvazione del nuovo regolamento RRF, gli Stati potranno richiedere i loro eventuali prestiti residui; dopo quella data, i prestiti eccedenti saranno redistribuibili agli altri Paesi (quindi anche all’Italia) anche oltre il tetto massimo dei prestiti, oggi fissato al 6,8% del PIL.

Ogni paese può inoltre trasferire, su base volontaria, fino al 12% delle riserve dei propri fondi di coesione (per un massimo di 45 miliardi) e dei propri fondi legati alla politica agricola comune (per un massimo di 7,5 miliardi).

Fondi di carattere sociale e destinati all’agricoltura mobilitati in funzione antirussa!

Oltre al REPower EU, la Commissione ha proposto di accrescere l’assistenza macro finanziaria all’Ucraina per le necessità di liquidità aggiungendo 9 miliardi agli 1,2 miliardi già stanziati.

La Commissione ha poi delineato un vero e proprio “Piano Marshall”, per la “ricostruzione” dell’Ucraina dopo la fine della guerra. Per finanziarlo la Commissione propone che la UE si indebiti sul mercato in base alle garanzie fornite dagli Stati membri (seguendo la linea del programma di sostegno dei disoccupati temporanei per la pandemia: SURE) e/o emetta titoli a margine di un rafforzato bilancio pluriennale europeo (seguendo l’iter dell’RRF, in Italia PNRR). La cifra non è nota. Verosimilmente qualche centinaio di miliardi a peso della collettività nazionale! Con l’immissione di una nuova montagna di titoli sul mercato finanziario! L’Europa, cioè i cittadini europei che pagano le tasse, dovrà ricostruire l’Ucraina, non gli USA!

Firenze, 13 giugno 2022

Raffaele Picarelli

Aggiornamento

La falsa narrazione

Negli ultimi giorni i gruppi capitalistici dominanti e il governo Draghi stanno diffondendo una narrazione totalmente falsa dell’aumento del prezzo del gas e dei combustibili fossili in generale. Si vuole accreditare la leggenda metropolitana che è tutto causato dalla presunta preparazione pluriennale dei Russi alla guerra in Ucraina. Anche una persona preparata e normalmente corretta come Franco Bernabe’, ha dichiarato, qualche giorno fa, nel corso di una trasmissione televisiva, che i Russi, in una lunghissima prospettiva bellica, avrebbero abbandonato il mercato spot del gas presso la borsa di Amsterdam per farne aumentare i prezzi. Quest’affermazione è spudoratamente falsa e smentisce quanto detto e scritto fino a pochi giorni fa dallo stesso Bernabe’.

I Russi sono sempre stati contrari ad affidare movimento giornaliero della finanza, ai movimenti su larga scala dei pescecani europei del gas (Vitol, Shell, Eni ed altri), alle speculazioni degli hedge fund e della finanza derivata nella formazione dei prezzi.

Anzi, hanno sempre messo in guardia gli operatori europei e la stessa UE dai pericoli d’instabilità per il mercato del gas di affidarsi alla borsa per le operazioni spot, consigliando le proprie controparti europee a porre in essere con la stessa Russia contratti pluriennali (anche trentennali) a prezzi fissi o comunque concordati. Nel mio saggio ciò è abbondantemente trattato e spiegato, spero chiaramente.

Lo scopo di questo cambiamento repentino nella narrazione dei gruppi dominanti è il seguente: essi temono una catastrofe economico-sociale nei prossimi mesi e cercano un facile capro espiatorio nel “nemico”. Come in tutte le guerre e in tutte le economie di guerra. Hanno raccontato il falso sull’esproprio colossale delle bollette, con le quali scaricano sulla popolazione italiana i guadagni stratosferici dei pescecani del gas. Temono che l’iperinflazione in arrivo e il conseguente massacro sociale possano far saltare le fondamenta dell’attuale regime.

Diamante (Cs),

26 giugno 2022

Raffaele Picarelli

Lascia un commento