Ecco il documento sul futuro della competitività europea presentato dall’ex presidente della Bce alla presidente della Commissione europea a Bruxelles

di seguito il testo in italiano del rapporto presentato da Mario Draghi su “Il futuro della competitività europea” (da https://www.eunews.it)

Indice dei Contenuti

- Prefazione

- Il punto di partenza: un nuovo paesaggio per l’Europa

- Colmare il divario di innovazione

- Un piano comune per la decarbonizzazione e la competitività

- Aumentare la sicurezza e ridurre le dipendenze

- Finanziamento degli investimenti

- Rafforzare la governance

Prefazione

L’Europa si preoccupa del rallentamento della crescita dall’inizio di questo secolo. Si sono succedute varie strategie per aumentare i tassi di crescita, ma la tendenza è rimasta invariata. Secondo diverse metriche, si è aperto un ampio divario nel PIL tra l’UE e gli Stati Uniti, guidato principalmente da un rallentamento più pronunciato della crescita della produttività in Europa. Le famiglie europee hanno pagato il prezzo della perdita del tenore di vita. Su base pro capite, il reddito disponibile reale è cresciuto quasi il doppio negli Stati Uniti rispetto all’UE dal 2000. Per la maggior parte di questo periodo, il rallentamento della crescita è stato visto come un inconveniente, ma non come una calamità. Gli esportatori europei sono riusciti a conquistare quote di mercato nelle parti del mondo in più rapida crescita, soprattutto in Asia. Molte più donne sono entrate nella forza lavoro, aumentando il contributo del lavoro alla crescita. Inoltre, dopo le crisi dal 2008 al 2012, la disoccupazione è diminuita costantemente in tutta Europa, contribuendo a ridurre la disuguaglianza e a mantenere il benessere sociale. L’UE ha anche beneficiato di un ambiente globale favorevole. Il commercio mondiale è cresciuto grazie alle regole multilaterali.

La sicurezza dell’ombrello di sicurezza degli Stati Uniti ha liberato budget per la difesa da destinare ad altre priorità. In un mondo di geopolitica stabile, non avevamo motivo di preoccuparci della crescente dipendenza da Paesi che ci aspettavamo rimanessero nostri amici. Ma le fondamenta su cui abbiamo costruito stanno ora vacillando. Il precedente paradigma globale sta svanendo. L’era della rapida crescita del commercio mondiale sembra essere passata, e le aziende dell’UE si trovano ad affrontare sia una maggiore concorrenza dall’estero che un minore accesso ai mercati esteri. L’Europa ha perso bruscamente il suo più importante fornitore di energia, la Russia.

Nel frattempo, la stabilità geopolitica sta diminuendo e le nostre dipendenze si sono rivelate vulnerabili. Il cambiamento tecnologico sta accelerando rapidamente. L’Europa ha perso ampiamente la rivoluzione digitale guidata da Internet e gli aumenti di produttività che ha portato: infatti, il divario di produttività tra l’UE e gli Stati Uniti è in gran parte spiegato dal settore tecnologico. L’UE è debole nelle tecnologie emergenti che guideranno la crescita futura. Solo quattro delle 50 aziende tecnologiche più importanti al mondo sono europee.

Eppure, il bisogno di crescita dell’Europa è in aumento. L’UE sta entrando nel primo periodo della sua storia recente in cui la crescita non sarà sostenuta dall’aumento della popolazione. Entro il 2040, si prevede che la forza lavoro si ridurrà di quasi 2 milioni di lavoratori all’anno. Dovremo fare maggiore affidamento sulla produttività per guidare la crescita.

Le 50 parole più utilizzate

nel rapporto di Mario Draghi

Il conteggio delle singole occorrenze sul documento di 1.572.739 battute, 135.941 parole,

1.137 capitoli/sezioni, 328 pagine e 199 grafici

Se l’UE dovesse mantenere il suo tasso medio di crescita della produttività dal 2015, sarebbe sufficiente solo per mantenere il PIL costante fino al 2050 – in un momento in cui l’UE sta affrontando una serie di nuove esigenze di investimento che dovranno essere finanziate attraverso una crescita maggiore. Per digitalizzare e decarbonizzare l’economia e aumentare la nostra capacità di difesa, la quota di investimenti in Europa dovrà aumentare di circa 5 punti percentuali del PIL, fino a raggiungere i livelli visti negli anni ’60 e ’70.

Si tratta di una situazione senza precedenti: il tasso di crescita del 2015 sarebbe sufficiente a mantenere il PIL costante fino al 2050. Si tratta di una cifra senza precedenti: per fare un confronto, gli investimenti aggiuntivi forniti dal Piano Marshall tra il 1948-51 ammontavano a circa l’1-2% del PIL all’anno. Se l’Europa non riesce a diventare più produttiva, saremo costretti a scegliere. Non saremo in grado di diventare, allo stesso tempo, un leader nelle nuove tecnologie, un faro della responsabilità climatica e un attore indipendente sulla scena mondiale. Non saremo in grado di finanziare il nostro modello sociale. Dovremo ridimensionare alcune, se non tutte, le nostre ambizioni.

Si tratta di una sfida esistenziale. I valori fondamentali dell’Europa sono la prosperità, l’equità, la libertà, la pace e la democrazia in un ambiente sostenibile. L’UE esiste per garantire che gli europei possano sempre beneficiare di questi diritti fondamentali. Se l’Europa non è più in grado di fornirli ai suoi cittadini – o se deve scambiare l’uno con l’altro – avrà perso la sua ragione d’essere.

L’unico modo per affrontare questa sfida è crescere e diventare più produttivi, preservando i nostri valori di equità e inclusione sociale. E l’unico modo per diventare più produttivi è che l’Europa cambi radicalmente.

Tre aree di intervento per rilanciare la crescita

Questa relazione identifica tre aree principali di intervento per rilanciare la crescita sostenibile. In ogni area, non partiamo da zero. L’UE dispone ancora di punti di forza generali – come sistemi educativi e sanitari forti e Stati sociali solidi – e di punti di forza specifici su cui costruire. Ma collettivamente non riusciamo a convertire questi punti di forza in industrie produttive e competitive sulla scena globale.

In primo luogo – e soprattutto – l’Europa deve riorientare profondamente i suoi sforzi collettivi per colmare il divario di innovazione con gli Stati Uniti e la Cina, soprattutto nelle tecnologie avanzate. L’Europa è bloccata in una struttura industriale statica, con poche nuove aziende che sorgono per sconvolgere le industrie esistenti o sviluppare nuovi motori di crescita. In effetti, non c’è nessuna azienda dell’UE con una capitalizzazione di mercato superiore a 100 miliardi di euro che sia stata creata da zero negli ultimi cinquant’anni, mentre tutte le sei aziende statunitensi con una valutazione superiore a 1.000 miliardi di euro sono state create in questo periodo. Questa mancanza di dinamismo si autoavvera.

Poiché le aziende dell’UE sono specializzate in tecnologie mature, dove il potenziale di innovazione è limitato, spendono meno in ricerca e innovazione (R&I) – 270 miliardi di euro in meno rispetto alle loro controparti statunitensi nel 2021. I primi 3 investitori in R&I in Europa sono stati dominati dalle aziende automobilistiche negli ultimi vent’anni. Lo stesso accadeva negli Stati Uniti all’inizio degli anni 2000, con l’auto e il settore farmaceutico in testa, ma ora i primi 3 sono tutti nel settore tecnologico. Il problema non è che l’Europa manchi di idee o di ambizione. Abbiamo molti ricercatori e imprenditori di talento che depositano brevetti. Ma l’innovazione è bloccata nella fase successiva: non riusciamo a tradurre l’innovazione in commercializzazione e le aziende innovative che vogliono crescere in Europa sono ostacolate in ogni fase da normative incoerenti e restrittive.

Di conseguenza, molti imprenditori europei preferiscono cercare finanziamenti da venture capitalist statunitensi e scalare nel mercato americano. Tra il 2008 e il 2021, quasi il 30% degli ‘unicorni’ fondati in Europa – le startup che sono state valutate più di 1 miliardo di dollari – hanno trasferito la loro sede all’estero, la maggior parte negli Stati Uniti.

Con il mondo che si trova sull’orlo di una rivoluzione AI, l’Europa non può permettersi di rimanere bloccata nelle “tecnologie e industrie di mezzo” del secolo precedente. Dobbiamo sbloccare il nostro potenziale innovativo. Questo sarà fondamentale non solo per essere leader nelle nuove tecnologie, ma anche per integrare l’AI nelle nostre industrie esistenti, in modo che possano rimanere all’avanguardia.

Una parte centrale di questa agenda sarà quella di fornire agli europei le competenze necessarie per trarre vantaggio dalle nuove tecnologie, in modo che tecnologia e inclusione sociale vadano di pari passo. Se da un lato l’Europa dovrebbe puntare ad eguagliare gli Stati Uniti in termini di innovazione, dall’altro dovremmo puntare a superare gli Stati Uniti nell’offrire opportunità di formazione e di apprendimento agli adulti, nonché buoni posti di lavoro per tutti, per tutta la durata della loro vita.

La seconda area di azione è un piano congiunto per la decarbonizzazione e la competitività. Se gli ambiziosi obiettivi climatici dell’Europa saranno accompagnati da un piano coerente per raggiungerli, la decarbonizzazione sarà un’opportunità per l’Europa. Ma se non riusciamo a coordinare le nostre politiche, c’è il rischio che la decarbonizzazione sia contraria alla competitività e alla crescita. Anche se i prezzi dell’energia sono diminuiti notevolmente rispetto ai loro picchi, le aziende dell’UE devono ancora affrontare prezzi dell’elettricità che sono 2-3 volte quelli degli Stati Uniti. I prezzi del gas naturale pagati sono 4-5 volte superiori.

Questo divario di prezzo è dovuto principalmente alla mancanza di risorse naturali in Europa, ma anche a problemi fondamentali del nostro mercato energetico comune. Le regole del mercato impediscono alle industrie e alle famiglie di cogliere tutti i benefici dell’energia pulita nelle loro bollette. Le tasse elevate e le rendite catturate dagli operatori finanziari aumentano i costi energetici per la nostra economia. Nel medio termine, la decarbonizzazione aiuterà a spostare la produzione di energia verso fonti energetiche pulite sicure e a basso costo. Ma i combustibili fossili continueranno a svolgere un ruolo centrale nella determinazione dei prezzi dell’energia, almeno per il resto di questo decennio. Senza un piano per trasferire i benefici della decarbonizzazione agli utenti finali, i prezzi dell’energia continueranno a pesare sulla crescita.

La spinta globale alla decarbonizzazione è anche un’opportunità di crescita per l’industria europea. L’UE è leader mondiale nelle tecnologie pulite come le turbine eoliche, gli elettrolizzatori e i carburanti a basso contenuto di carbonio, e più di un quinto delle tecnologie pulite e sostenibili a livello mondiale sono sviluppate qui.

Tuttavia, non è garantito che l’Europa colga questa opportunità. La concorrenza cinese sta diventando acuta in settori come la tecnologia pulita e i veicoli elettrici, grazie a una potente combinazione di politiche industriali e sussidi massicci, innovazione rapida, controllo delle materie prime e capacità di produrre su scala continentale. L’UE deve affrontare un possibile compromesso. Una maggiore dipendenza dalla Cina può offrire il percorso più economico ed efficiente per raggiungere i nostri obiettivi di decarbonizzazione. Ma la concorrenza statale cinese rappresenta anche una minaccia per le nostre industrie produttive di tecnologia pulita e automobilistica. La decarbonizzazione deve avvenire per il bene del nostro pianeta. Ma affinché diventi anche una fonte di crescita per l’Europa, avremo bisogno di un piano congiunto che abbracci le industrie che producono energia e quelle che consentono la decarbonizzazione, come la tecnologia pulita e l’industria automobilistica.

La terza area d’azione è l’aumento della sicurezza e la riduzione delle dipendenze. La sicurezza è un prerequisito per la crescita sostenibile. L’aumento dei rischi geopolitici può aumentare l’incertezza e frenare gli investimenti, mentre i grandi shock geopolitici o le interruzioni improvvise degli scambi commerciali possono essere estremamente dirompenti. Con l’affievolirsi dell’era della stabilità geopolitica, aumenta il rischio che l’insicurezza crescente diventi una minaccia per la crescita e la libertà. L’Europa è particolarmente esposta. Ci affidiamo a una manciata di fornitori per le materie prime critiche, soprattutto la Cina, anche se la domanda globale di questi materiali sta esplodendo a causa della transizione energetica pulita.

Inoltre, dipendiamo enormemente dalle importazioni di tecnologia digitale. Per la produzione di chip, il 75-90% della capacità globale di fabbricazione di wafer si trova in Asia. Queste dipendenze sono spesso bidirezionali – ad esempio, la Cina si affida all’UE per assorbire la sua sovraccapacità industriale – ma altre grandi economie come gli Stati Uniti stanno attivamente cercando di districarsi. Se l’UE non agisce, rischiamo di essere vulnerabili alla coercizione. In questo contesto, avremo bisogno di una vera e propria “politica economica estera” dell’UE per mantenere la nostra libertà – il cosiddetto statecraft.

L’UE dovrà coordinare gli accordi commerciali preferenziali e gli investimenti diretti con le nazioni ricche di risorse, creare scorte in aree critiche selezionate e creare partnership industriali per garantire la catena di approvvigionamento di tecnologie chiave. Solo insieme possiamo creare la leva di mercato necessaria per fare tutto questo.

La pace è il primo e principale obiettivo dell’Europa. Ma le minacce alla sicurezza fisica sono in aumento e dobbiamo prepararci. L’UE è collettivamente il secondo Paese al mondo per spesa militare, ma questo non si riflette nella forza della nostra capacità industriale di difesa.

L’industria della difesa è troppo frammentata, il che ostacola la sua capacità di produrre su scala, e soffre di una mancanza di standardizzazione e interoperabilità delle attrezzature, che indebolisce la capacità dell’Europa di agire come una potenza coesa. Ad esempio, in Europa vengono prodotti dodici diversi tipi di carri armati, mentre gli Stati Uniti ne producono solo uno.

Che cosa ostacola?

In molte di queste aree, gli Stati membri stanno già agendo individualmente e le politiche industriali sono in aumento. Ma è evidente che l’Europa è al di sotto dei risultati che potremmo ottenere se agissimo come comunità.

Tre barriere ci ostacolano. In primo luogo, all’Europa manca la concentrazione. Articoliamo obiettivi comuni, ma non li sosteniamo definendo priorità chiare o dando seguito ad azioni politiche congiunte. Ad esempio, sosteniamo di favorire l’innovazione, ma continuiamo ad aggiungere oneri normativi alle aziende europee, che sono particolarmente costosi per le PMI e autodistruttivi per quelle dei settori digitali. Più della metà delle PMI in Europa indica gli ostacoli normativi e gli oneri amministrativi come la loro sfida più grande.

Abbiamo anche lasciato il nostro Mercato Unico frammentato per decenni, il che ha un effetto a cascata sulla nostra competitività. Spinge le aziende a forte crescita all’estero, riducendo a sua volta il bacino di progetti da finanziare e ostacolando lo sviluppo dei mercati dei capitali europei. E senza progetti a forte crescita in cui investire e mercati dei capitali che li finanzino, gli europei perdono l’opportunità di diventare più ricchi. Anche se le famiglie dell’UE risparmiano di più rispetto alle loro controparti statunitensi, la loro ricchezza è cresciuta solo di un terzo dal 2009.

In secondo luogo, l’Europa sta sprecando le sue risorse comuni. Abbiamo una grande capacità di spesa collettiva, ma la diluiamo in molteplici strumenti nazionali e comunitari. Ad esempio, non stiamo ancora unendo le forze nell’industria della difesa per aiutare le nostre aziende a integrarsi e a raggiungere una scala. Gli acquisti collaborativi europei hanno rappresentato meno di un quinto della spesa per l’acquisto di attrezzature per la difesa nel 2022.

Inoltre, non favoriamo le aziende europee competitive nel settore della difesa. Tra la metà del 2022 e la metà del 2023, il 78% della spesa totale per gli acquisti è stata destinata a fornitori extra-UE, di cui il 63% agli Stati Uniti. Allo stesso modo, non collaboriamo abbastanza sull’innovazione, anche se gli investimenti pubblici in tecnologie innovative richiedono grandi capitali e le ricadute per tutti sono sostanziali.

Il settore pubblico dell’UE spende in R&I circa quanto gli Stati Uniti come quota del PIL, ma solo un decimo di questa spesa avviene a livello europeo.

In terzo luogo, l’Europa non si coordina dove è importante. Le strategie industriali oggi – come si vede negli Stati Uniti e in Cina – combinano molteplici politiche, che vanno dalle politiche fiscali per incoraggiare la produzione nazionale, alle politiche commerciali per penalizzare i comportamenti anticoncorrenziali, alle politiche economiche estere per garantire le catene di approvvigionamento. Nel contesto dell’UE, collegare le politiche in questo modo richiede un alto grado di coordinamento tra gli sforzi nazionali e comunitari. Ma a causa del suo processo decisionale lento e disaggregato, l’UE è meno in grado di produrre una risposta di questo tipo. Le regole decisionali europee non si sono evolute in modo sostanziale con l’allargamento dell’UE e con l’aumento dell’ostilità e della complessità dell’ambiente globale che dobbiamo affrontare. Le decisioni vengono in genere prese questione per questione, con molteplici veti lungo il percorso.

Il risultato è un processo legislativo con un tempo medio di 19 mesi per approvare nuove leggi, dalla proposta della Commissione alla firma dell’atto adottato – e prima ancora che le nuove leggi vengano attuate negli Stati membri. L’obiettivo di questo rapporto è di delineare una nuova strategia industriale per l’Europa per superare queste barriere. Identifichiamo le cause principali dell’indebolimento della posizione dell’UE nei settori strategici chiave e presentiamo una serie di proposte per ripristinare la forza competitiva dell’UE. Per ogni settore analizzato, identifichiamo le proposte prioritarie per il breve e medio termine. In altre parole, queste proposte non sono da intendersi come aspirazioni: la maggior parte di esse sono pensate per essere attuate rapidamente e per fare una differenza tangibile nelle prospettive dell’UE.

In molte aree, l’UE può ottenere molto compiendo un gran numero di passi più piccoli, ma in modo coordinato e allineando tutte le politiche all’obiettivo comune. In altre aree, è necessario un piccolo numero di passi più grandi – delegando a livello europeo compiti che possono essere svolti solo lì. In altre aree ancora, l’UE dovrebbe fare un passo indietro, applicando il principio di sussidiarietà in modo più rigoroso e riducendo l’onere normativo che impone alle aziende europee. Una domanda chiave che si pone è come l’UE dovrebbe finanziare i massicci investimenti che la trasformazione dell’economia comporterà.

Nel presente rapporto presentiamo delle simulazioni per affrontare questa domanda.

Si possono trarre due conclusioni chiave per l’UE. In primo luogo, sebbene l’Europa debba avanzare con la sua Unione dei Mercati dei Capitali, il settore privato non sarà in grado di fare la parte del leone nel finanziamento degli investimenti senza il sostegno del settore pubblico. In secondo luogo, quanto più l’UE è disposta a riformarsi per generare un aumento della produttività, tanto più aumenterà lo spazio fiscale e sarà più facile per il settore pubblico fornire questo sostegno. Questo collegamento sottolinea perché l’aumento della produttività è fondamentale. Ha anche implicazioni per l’emissione di beni comuni sicuri.

Per massimizzare la produttività, sarà necessario un finanziamento congiunto per gli investimenti in beni pubblici europei chiave, come l’innovazione rivoluzionaria. Allo stesso tempo, ci sono altri beni pubblici identificati in questo rapporto – come gli appalti per la difesa o le reti transfrontaliere – che saranno insufficienti senza un’azione comune. Se le condizioni politiche e istituzionali sono soddisfatte, anche questi progetti richiederebbero un finanziamento comune.

Questa relazione esce in un momento difficile per il nostro continente. Dovremmo abbandonare l’illusione che solo la procrastinazione possa preservare il consenso. In realtà, la procrastinazione ha prodotto solo una crescita più lenta, e di certo non ha ottenuto più consenso. Siamo arrivati al punto in cui, senza un’azione, dovremo compromettere il nostro benessere, il nostro ambiente o la nostra libertà. Affinché la strategia delineata in questo rapporto abbia successo, dobbiamo iniziare con una valutazione comune della nostra posizione, degli obiettivi a cui vogliamo dare priorità, dei rischi che vogliamo evitare e dei compromessi che siamo disposti a fare.

Dobbiamo garantire che le nostre istituzioni democraticamente elette siano al centro di questi dibattiti. Le riforme possono essere veramente ambiziose e sostenibili solo se godono di un sostegno democratico. E dobbiamo assumere una nuova posizione nei confronti della cooperazione: rimuovere gli ostacoli, armonizzare le regole e le leggi e coordinare le politiche.

Ci sono diverse costellazioni in cui possiamo avanzare. Ma ciò che non possiamo fare è non avanzare affatto. La nostra fiducia nel fatto che riusciremo ad andare avanti deve essere forte. Mai in passato la scala dei nostri Paesi è apparsa così piccola e inadeguata rispetto alle dimensioni delle sfide. Ed è da molto tempo che l’autoconservazione è una preoccupazione così comune. Le ragioni per una risposta unitaria non sono mai state così convincenti – e nella nostra unità troveremo la forza di riformare.

Il punto di partenza: un nuovo paesaggio per l’Europa

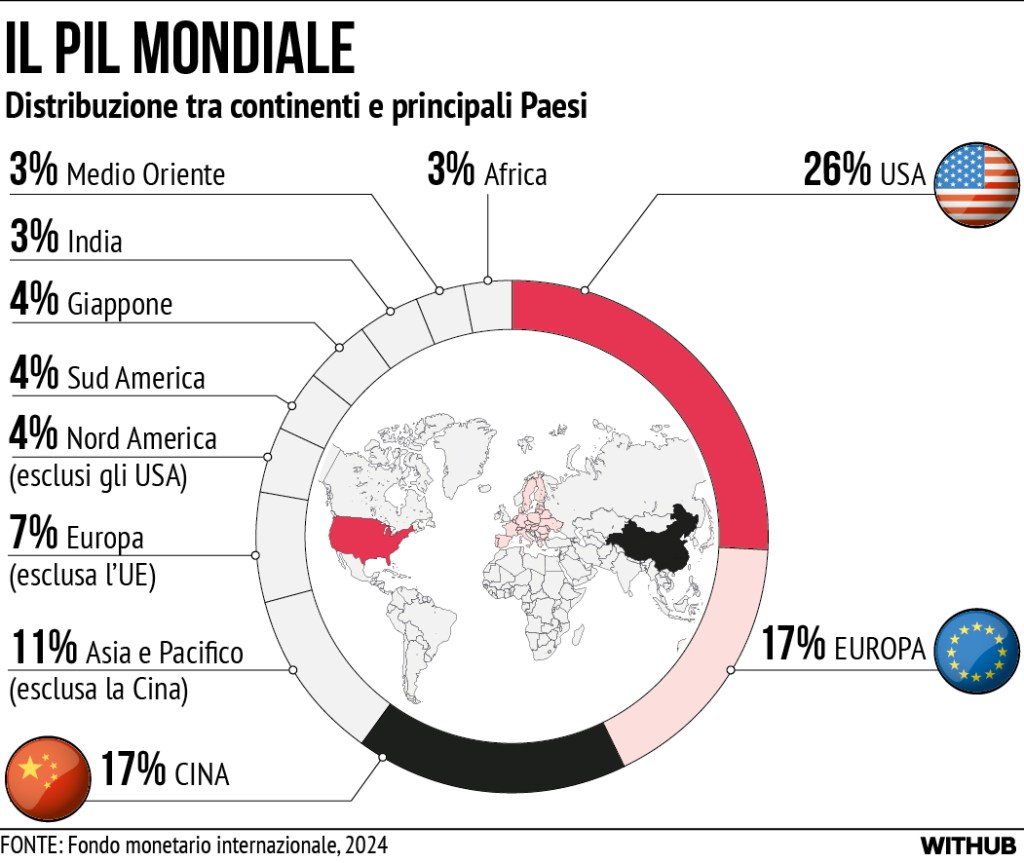

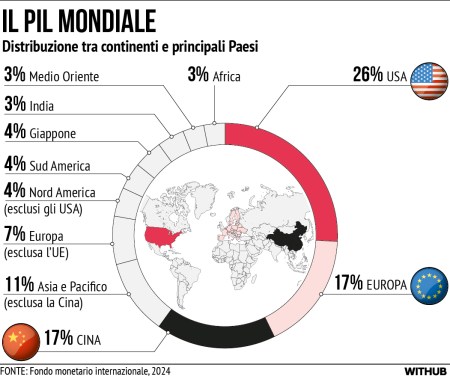

L’Europa ha già le basi per essere un’economia altamente competitiva. Il modello europeo combina un’economia aperta, un alto grado di concorrenza di mercato, un solido quadro giuridico e politiche attive per combattere la povertà e ridistribuire la ricchezza. Questo modello ha permesso all’UE di coniugare alti livelli di integrazione economica e sviluppo umano con bassi livelli di disuguaglianza. L’Europa ha dato vita a un Mercato unico di 440 milioni di consumatori e 23 milioni di imprese, che rappresenta circa il 17% del PIL mondiale [cfr. Figura 1], raggiungendo al contempo tassi di disparità di reddito che, secondo alcune stime, sono inferiori di circa 10 punti percentuali rispetto a quelli degli Stati Uniti (USA) e della Cina [cfr. Figura 2]. Allo stesso tempo, l’approccio dell’UE ha prodotto risultati eccezionali in termini di governance, salute, istruzione e protezione ambientale. Dei dieci Paesi che hanno ottenuto il punteggio più alto al mondo per l’applicazione dello Stato di diritto, otto sono Stati membri dell’UE [i]. L’Europa supera gli Stati Uniti e la Cina in termini di aspettativa di vita alla nascita e di bassa mortalità infantile [ii]. I sistemi di istruzione e formazione europei garantiscono un elevato livello di istruzione, con un terzo degli adulti che ha completato il percorso di istruzione superiore [iii]. L’UE è inoltre leader mondiale in materia di sostenibilità e standard ambientali, nonché di progressi verso l’economia circolare, sostenuta dai più ambiziosi obiettivi globali di decarbonizzazione, e può beneficiare della più grande zona economica esclusiva del mondo, che copre 17 milioni di chilometri quadrati, 4 volte la superficie terrestre dell’UE [nota 1].

continua a leggere su:

FONTE: https://www.eunews.it/2024/09/09/il-rapporto-draghi-in-italiano/

Lascia un commento